نسبة الفاصل الدفاعي (DIR) – مقارنة أصول الشركة بمصاريفها التشغيلية

نسبة الفاصل الدفاعي “Defensive Interval Ratio” هي النسبة اللي بتقيس عدد الأيام اللي ممكن للشركة إنها تستمر في الشغل من غير الحاجة لاستخدام أصولها غير المتداولة أو الموارد المالية الخارجية، وبيتم حسابها عن طريق قسمة إجمالي الأصول المتداولة للشركة على مصاريفها التشغيلية اليومية.

الفاصل الدفاعي هو كمية الهواء المالي اللي بتستنشقها شركتك قبل ما تتختنق بالديون.

وارن بافيت

إقرأ المزيد: تحليل السيولة المالية: الفرق بين النسبة المتداولة والنسبة السريعة مع الأمثلة

يعني ايه نسبة الفاصل الدفاعي (DIR)؟

هنفترض إن شركة “ABC” عندها نسبة الفاصل الدفاعي (DIR) 45 يوم، ده معناه إن شركة “ABC” قادرة تشتغل لمدة 45 يوم من غير ما تستخدم الأصول الغير متداولة أو الأصول طويلة الأجل، أو أي مصادر مالية تانية، كتير بيسموا النسبة دي “نسبة الكفاءة المالية”، بس في العادة بتعتبر “نسبة سيولة”.

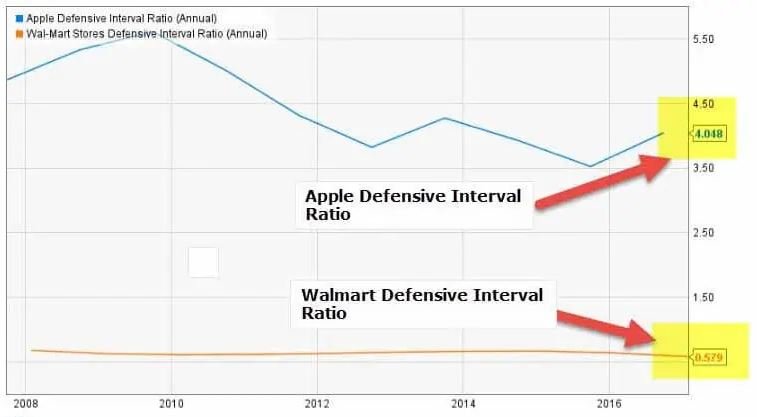

خلينا نشوف الرسم البياني اللي تحت، شركة “أبل” عندها نسبة الفاصل الدفاعي 4.048 سنة، ونسبة شركة “وول مارت” 0.579 سنة، ليه في فرق كبير جدًا بين الاتنين؟ ده معناه إن “أبل” في وضعية أفضل من ناحية السيولة؟

النسبة دي بتختلف عن نسبة السرعة في السداد، كمستثمر لازم تشوف نسبة الفاصل الدفاعي للشركة على فترة طويلة، من خلال الفترة الدفاعية، الشركة ومساهمينها بيعرفوا قد ايه الفترة اللي ممكن يستخدموا فيها الأصول السائلة عشان يدفعوا فواتيرهم، لو النسبة بتزيد تدريجي، ده معناه إن الشركة قادرة علي توليد أصول سائلة أكتر عشان تدفع مصاريفها اليومية، ولو النسبة بتنخفض تدريجي، معناه إن مخزن الأصول السائلة في الشركة بينخفض تدريجي كمان.

عشان نحسب نسبة الفاصل الدفاعي (DIR)، كل اللي لازم نعمله هو نطلع الأصول السائلة (اللي ممكن تحويلها بسرعة لنقدية) ونقسمها على المعدل اليومي للمصروفات، في المقام مش ممكن نضيف كل المصروفات المتوسطة عشان ممكن تكون مش مستخدمة في الأنشطة اليومية، وفي البسط نقدر نحط بس العناصر اللي ممكن تحويلها بسهولة لنقدية في المدى القصير.

ببساطة، روح للميزانية العمومية، وشوف الأصول المتداولة، واختار العناصر اللي ممكن تحويلها بسهولة لنقدية، جمعهم بعد كدا واقسمهم على المعدل اليومي للمصروفات.

معادلة نسبة الفاصل الدفاعي

معدل الفاصل الدفاعي (DIR) = الأصول المتداولة / المصروفات اليومية المتوسطة

دلوقتي السؤال هو إيه اللي هنضيفه في الأصول المتداولة. هنا لازم ناخد بالاعتبار بس الأصول اللي ممكن تحويلها لنقدية أو ما يعادله، عندنا 3 حاجات عمومًا هنضيفهم في البسط:

الأصول المتداولة = النقدية + الأوراق المالية القابلة للتداول + حسابات العملاء المدينة

هنضيف التلاتة دول عشان ممكن تحويلهم لنقدية بسرعة، تعالوا بقي نشوف البسط، أسهل طريقة لإيجاد المصروفات اليومية المتوسطة هي ملاحظة تكلفة المبيعات ونفقات التشغيل السنوية، وبعدين لازم نخصم أي مصروفات غير نقدية زي الاهلاك والاستهلاك وكده، وفي النهاية هنقسم الرقم على 365 يوم عشان نجيب المصروفات اليومية المتوسطة.

المصروفات اليومية المتوسطة = (تكلفة المبيعات + مصاريف التشغيل السنوية – المصروفات غير النقدية) / 365

نسبة الفاصل الدفاعي تعتبر أفضل معدل للسيولة وده رأي كتير من المحللين الماليين، أغلب معدلات السيولة زي النسبة السريعة والنسبة الحالية بتقيم الأصول المتداولة مع الخصوم المتداولة، وبكدا مش هتكون قادرة تنتج نتيجة دقيقة عن السيولة، في حالة النسبة دي الأصول المتداولة مش بتتقارن مع الخصوم المتداولة، إنما بتتقارن مع المصروفات، وبكدا ممكن نسبة الفاصل الدفاعي تقدم نتيجة دقيقة عن وضعية السيولة للشركة.

بس فيه بعض القيود، هنتكلم عنها في نهاية التدوينة، الفكرة هي إنك تحسب نسبة الفاصل الدفاعي إلى جانب النسبة السريعة والنسبة الحالية، ده هيدي المستثمر صورة شاملة عن كيفية أداء الشركة من حيث السيولة، مثلا إذا كانت شركة “MNC” عندها مصروفات ضخمة ومش بتعاني تقريبًا من أي التزامات، فقيمة نسبة الفاصل الدفاعي هتكون مختلفة بشكل كبير عن النسبة السريعة والنسبة الحالية.

تفسير نسبة الفاصل الدفاعي

لما تيجي تفسر النتيجة اللي حصلت عليها من حساب نسبة الفاصل الدفاعي (DIR)، فيه شوية أمور لازم تتاخد في الاعتبار:

- على الرغم من إن نسبة الفاصل الدفاعي هي أدق نسبة سيولة ممكن تلاقيها، لكن في حاجة مهمة مش واضحة في نسبة الفاصل الدفاعي، لو انت مستثمر وبتستخدم نسبة الفاصل الدفاعي لتقييم سيولة الشركة، مهم إنك تعرف إن نسبة الفاصل الدفاعي مش بتاخد في الاعتبار التحديات المالية اللي الشركة بتواجهها خلال الفترة، فحتى لو الأصول السائلة كافية لسداد المصروفات، ده مش معناه إن الشركة في وضعية جيدة، كمستثمر لازم تحلل أكتر عشان تعرف أكتر.

- ولما تحسب المصروفات اليومية المتوسطة، لازم تاخد في الاعتبار تكلفة المبيعات كجزء من المصروفات، كتير من المستثمرين مش بيدخلوها ضمن المصروفات اليومية المتوسطة، وده بيدي نتيجة مختلفة عن النتيجة الدقيقة.

- لو نسبة الفاصل الدفاعي كبير بالأيام، فدا يعتبر صحي للشركة، ولو أقل من كده لازم تحسن سيولتها.

- أفضل طريقة لمعرفة سيولة الشركة ممكن تكون مش عن طريق نسبة الفاصل الدفاعي، عشان في أي شركة مش كل يوم المصروفات بتكون نفسها، ممكن ميكونش فيه مصروفات في الشركة لأيام، وفجأة في يوم معين بتحصل مصروفات كبيرة، وبعد فترة معينة مفيش مصروفات مرة تانية، عشان كدا لو عايز تعرف المتوسط لازم تعمل تسوية للمصروفات خلال كل الأيام، حتى لو مفيش تحمل لأي مصروفات، الأمر الأفضل هو ملاحظة كل مصروف كل يوم ومعرفة الاتجاهات اللي بيتم تكرار المصروفات فيها، ده هيساعد في فهم سيناريو السيولة للشركة.

أمثلة توضيحية علي نسبة الفاصل الدفاعي

ودي الامثلة اللي هتفهمك أكتر الـ”DIR” من كل النواحي:

مثال 1

مستثمر موجود في الأعمال التجارية من فترة، وعايز يفهم الشركة “بي” بتشتغل ازاي من ناحية السيولة، بيشوف البيانات المالية للشركة “بي” ويبدأ يحلل.

بيانات شركة “بي” نهاية عام 2022:

| التفاصيل | 2022 |

|---|---|

| نقدية | 30,00,000 |

| الحسابات المدينة | 900,000 |

| الأوراق المالية القابلة للتداول | 21,00,000 |

| متوسط الإنفاق اليومي | 200,000 |

ازاي هيلاقي صورة دقيقة لسيولة الشركة؟

هنحتاج نحسب نسبة الفاصل الدفاعي (DIR) من خلال تطبيق المعادلة بشكل مباشر عشان كل المعلومات موجودة بالفعل.

معادلة DIR هي: نسبة الفاصل الدفاعي (DIR) = الأصول المتداولة / متوسط النفقات اليومية

الأصول المتداولة بتشمل: الأصول المتداولة (اللي ممكن تحويلها لسيولة بسهولة) = النقدية + الأوراق المالية القابلة للتداول + الحسابات المدينة

يلا نحسب الـ”DIR”:

| التفاصيل | 2022 |

|---|---|

| النقدية (1) | 30,00,000 |

| الحسابات المدينة (2) | 900,000 |

| الأوراق المالية القابلة للتداول (3) | 21,00,000 |

| الأصول المتداولة (4 = 1+2+3) | 60,00,000 |

| متوسط الإنفاق اليومي (5) | 200,000 |

| النسبة (4/5) | 30 يوم |

بعد حساب النسبة، اكتشف المستثمر إن وضع السيولة للشركة “بي” مش كويس كفاية، وقرر يشوف جوانب تانية في الشركة.

مثال 2

مستثمر مش قادر يشوف الميزانية العمومية للشركة “م” ، بس بتتوفر عنده المعلومات دي:

| التفاصيل | 2022 |

|---|---|

| تكلفة البضائع المباعة (COGS) | 30,00,000 |

| مصاريف التشغيل للسنة | 900,000 |

| رسوم الإهلاك | 100,000 |

| نسبة الفاصل الدفاعي | 25 يوم |

المستثمر محتاج لحساب الأصول المتداولة للشركة “م” ، واللي ممكن تحويلها بسهولة لنقدية. عندنا معلومات لحساب متوسط الإنفاق اليومي وحساب نسبة الفاصل الدفاعي، من خلال تطبيق المعلومات فوق، ممكن نعرف الأصول المتداولة للشركة “م” ، واللي ممكن تحويلها بسهولة لنقدية.

هنبدأ بحساب متوسط الإنفاق اليومي: متوسط النفقات اليومية = (تكلفة البضائع المباعة + مصاريف التشغيل السنوية – الرسوم غير النقدية) / 365

| التفاصيل | 2022 |

|---|---|

| تكلفة البضائع المباعة (COGS) (1) | 30,00,000 |

| مصاريف تشغيلية لسنة (2) | 900,000 |

| رسوم الإهلاك (3) | 100,000 |

| إجمالي المصاريف (4 = 1 + 2 – 3) | 38,00,000 |

| عدد أيام السنة (5) | 365 يوم |

| متوسط الإنفاق اليومي (4 / 5) | 10,411 |

هنستخدم معادلة الـ”DIR” عشان نعرف الأصول المتداولة:

| التفاصيل | 2022 |

|---|---|

| متوسط الإنفاق اليومي (A) | 10,411 |

| نسبة الفاصل الدفاعي (B) | 25 days |

| الأصول المتداولة (C = A * B) | 260,275 |

دلوقتي المستثمر يقدر يعرف مقدار الأصول المتداولة للشركة “م” اللي ممكن تحويلها لنقدية على المدى القصير.

مثال 3

مستثمر عايز يقارن أوضاع السيولة لـ3 شركات، وقدم المعلومات لمحلله المالي عشان يوصل للاستنتاج الصح، يلا نشوف التفاصيل تحت:

| التفاصيل | الشركة M | الشركة N | الشركة P |

|---|---|---|---|

| النقدية | 300,000 | 400,000 | 500,000 |

| الحسابات المدينة | 90,000 | 100,000 | 120,000 |

| الأوراق المالية القابلة للتداول | 210,000 | 220,000 | 240,000 |

| تكلفة البضاعة المباعة | 200,000 | 300,000 | 400,000 |

| مصاريف التشغيل | 100,000 | 90,000 | 110,000 |

| رسوم الإهلاك | 40,000 | 50,000 | 45,000 |

المحلل المالي محتاج يحدد الشركة الأكتر قدرة على سداد الفواتير من غير لمس أي أصول طويلة الأجل أو موارد مالية خارجية.

| التفاصيل | الشركة M | الشركة N | الشركة P |

|---|---|---|---|

| النقدية (1) | 300,000 | 400,000 | 500,000 |

| الحسابات المدينة (2) | 90,000 | 100,000 | 120,000 |

| الأوراق المالية القابلة للتداول (3) | 210,000 | 220,000 | 240,000 |

| الأصول المتداولة (4 = 1+2+3) | 600,000 | 720,000 | 860,000 |

دلوقتي هنحسب النفقات اليومية السنوية ونقدر نحسب النسبة ونعرف أفضل شركة:

| التفاصيل | الشركة M | الشركة N | الشركة P |

|---|---|---|---|

| الأصول المتداولة (1) | 600,000 | 720,000 | 860,000 |

| متوسط الإنفاق اليومي (2) | 712 | 932 | 1274 |

| نسبة الفاصل الدفاعي (1 / 2) | 843 يوم | 773 يوم | 675 يوم |

من النسب فوق، من الواضح إن شركة “M” عندها مركز السيولة الأكتر ربح بين الـ3 شركات.

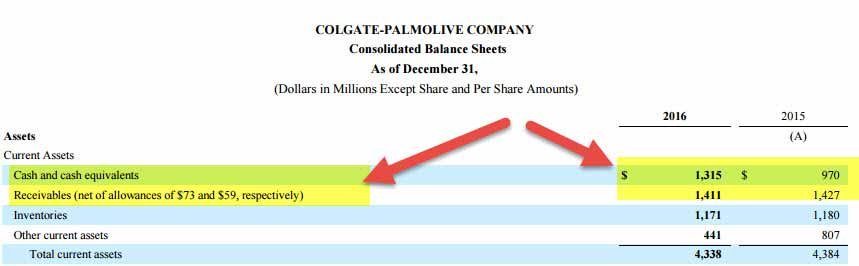

مثال علي نسبة الفاصل الدفاعي (DIR) شركة Colgate

يلا نحسب نسبة الفاصل الدفاعي لشركة “كولجيت”:

1 – احسب الأصول المتداولة اللي ممكن تحويلها لنقدية بسهولة

- الأصول المتداولة = النقدية + الأوراق المالية القابلة للتسويق + الحسابات المدينة.

- الأصول المتداولة لشركة “كولجيت” بتضم النقدية وما يعادلها والحسابات المدينة والمخزون والأصول المتداولة الأخرى.

- ممكن تحويل عنصرين بس من بين العناصر الأربعة دي لنقدية – أ) النقدية وما يعادلها ب) الحسابات المدينة.

أصول “كولجيت” المتداولة = 1،315 + 1،411 = 2،726 مليون دولار.

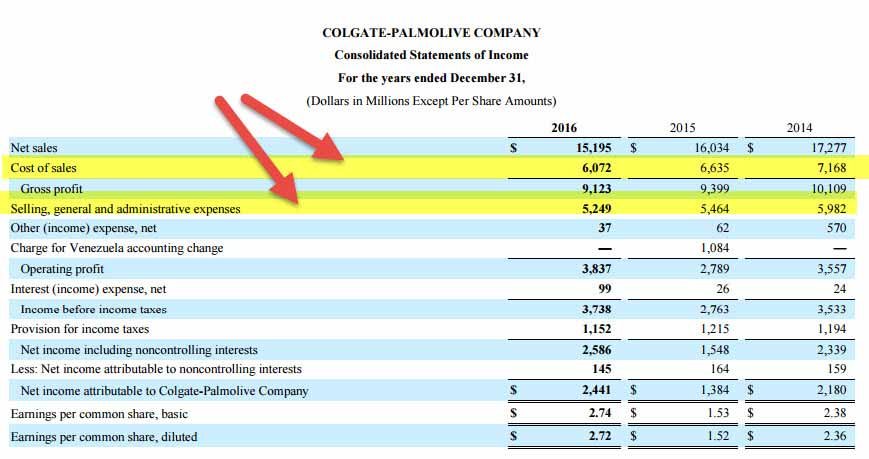

2 – احسب متوسط النفقات اليومية

متوسط النفقات اليومية = (تكلفة البضائع المباعة + مصاريف التشغيل السنوية – الرسوم غير النقدية) / 365.

من قائمة الدخل هيطلعلنا:

- البندين أ) تكلفة البضائع المباعة ب) مصاريف التشغيل السنوية.

- أي مصاريف مش مصروفات تشغيل مستبعدة من حسابات المصروفات.

عشان نعرف العناصر غير النقدية، هنحتاج لمسح التقرير السنوي لشركة “كولجيت”. في نوعين من العناصر غير النقدية الموجودة في تكلفة البضائع المباعة أو مصاريف التشغيل السنوية.

أ) الاهلاك والإطفاء

- الاهلاك والإطفاء هي مصاريف غير نقدية، بناءا على ملفات “كولجيت”، بيتم حساب الاهلاك المنسوب لعمليات التصنيع في تكلفة البضائع المباعة.

- يتم حساب الإطفاء في مصاريف التشغيل.

- يتم توفير إجمالي أرقام الاهلاك والإطفاء في قائمة التدفقات النقدية.

- الإهلاك والإطفاء = 443 مليون دولار.

ب) التعويض على أساس المخزون

- “كولجيت” بتسجل تكلفة خدمات الموظفين مقابل منح مكافآت زي خيارات الأسهم ووحدات الأسهم المقيدة، بناءًا على القيمة العادلة للمكافآت دي في تاريخ الإعانة خلال فترة الخدمة المطلوبة.

- المكافآت دي بتسمى التعويضات القائمة على المخزون، في “Colgate” بيتم تسجيل مصروفات التعويضات القائمة على المخزون داخل الـ”Sel”.

نسبة الفاصل الدفاعي بتساعد في قياس قدرة الشركة على البقاء في سوق تنافسي وتحمل تقلبات الأعمال.

روبرت كيوساكي

ايه هي نسبة الفاصل الدفاعي الممتازة؟

نسبة الفاصل الدفاعي الممتازة هي نسبة بتختلف من شركة للتانية بناءًا على الصناعة والوضع الخاص بالشركة، ومع كدا فالنسبة الممتازة لـ(DIR) ممكن تكون أكتر من 50 يوم.

هل لازم تكون نسبة الفاصل الدفاعي عالية ولا منخفضة؟

نسبة الـ”DIR” العالية مناسبة جدًا عشان بتوضح إن الشركة عندها سيولة أكبر، كمان ممكن بتساعد الشركة وبتوضح إن رأس المال ممكن استخدامه بشكل أكتر فعالية لتحقيق أرباح ضخمة.

مهم: النسبة النقدية: مقياس السيولة النقدية في الشركات

ايه هي فائدة نسبة الفاصل الدفاعي؟

ممكن متابعة نسبة الفاصل الدفاعي خلال الفترة لتقدير إذا كانت الشركة بتزيد أو بتنقص من مخزون السيولة لتلبية نفقاتها، وبكدا الخبراء عندهم اعتقاد إن نسبة الفترة الدفاعية (DIR) أكتر قيمة من النسبة السريعة أو النسبة الحالية، عشان بتقارن الأصول بالنفقات الفعلية بدل من الالتزامات.