الميزانية العمومية المقارنة – نموذج التحليل المالي للشركات

الميزانية العمومية المقارنة “Comparative Balance Sheet” هي ميزانية بتقدم الأرقام المالية للأصول والخصوم وحقوق الملكية لـ “فترتين أو أكتر من نفس الشركة” أو “فترتين أو أكتر من الشركات التابعة لنفس الشركة” أو “فترتين أو أكتر من الشركات في نفس الصناعة” بنفس التنسيق عشان نقدر نفهمها ونحللها بسهولة.

الميزانية المقارنة فيها عمودين للمبالغ لكل عنصر في الميزانية، العمود الأول بيظهر الوضع المالي للسنة الحالية، والعمود التاني بيظهر الوضع المالي للسنة السابقة، ده بيساعد المستثمرين أو أصحاب المصلحة على فهم وتحليل أداء الشركة المالي مقابل السنة اللي فاتت بسهولة.

الميزانية العمومية المقارنة مراية بتعكس كيفية تحقيق التوازن بين الرغبات والاحتياجات.

جون ماينارد كينز

إقرأ المزيد: إزاي تعمل تحليل PESTEL – أمثلة توضيحية

النقاط الرئيسية

- الميزانية المقارنة هي البيانات المالية اللي بتظهر وضعية الشركة خلال فترتين مختلفتين أو بين شركتين تابعين لنفس الشركة أو بين شركتين في نفس الصناعة مع مرور الوقت وتجميعهم.

- عمل تحليل النسب السريعة باستخدام البيانات الموجودة على مصادر موثوقة على الإنترنت هي طريقة فعالة لمقارنة الوضعية المالية للشركات، وبيتم فيها عملية تحليل النسب بملاحظة البيانات في القوائم المالية، زي النفقات الإجمالية أو صافي الربح، لتحديد العلاقة بين الأرقام.

- بعض مزايا مقارنة الميزانيات هي إن التحليل المقارن بيساعد في اكتشاف الاتجاهات في الصناعة، وبيخلي من السهل على المستثمرين توقع المستقبل ومقارنة أداء الشركات المختلفة على مر الزمن.

- موجود كمان بعض العيوب في التحليل المقارن، زي إنه مش بياخد في الاعتبار تأثير التضخم في السوق، وممكن يكون أوقات مضلل، وبكدا بيكون الاطلاع على معلومات موثوقة صعب.

نموذج للميزانية العمومية المقارنة

في الميزانية العمومية، موجود عمودين – العمود الأول بيعرض التغيير من حيث القيمة المطلقة، والعمود التاني بيعرض التغيير من حيث النسبة المئوية.

| تحليل النسبة الحالية | 2018 | 2017 |

|---|---|---|

| الاصول المتداولة | 85000 | 74000 |

| الالتزامات المتداولة | 55000 | 49000 |

| النسبة الحالية | 1.5 | 1.5 |

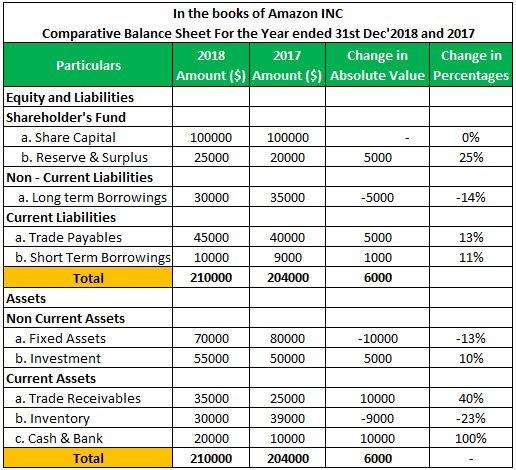

بعد تحليل الميزانية المقارنة، هنستنتج النقاط دي:

- رأس المال المشترك للشركة هو نفسه في السنتين، ده معناه إن الشركة مش أصدرت أي أسهم في السنة الحالية.

- زادت الاحتياطيات والفائض المتراكم للشركة بمقدار 5,000 دولار، يعني 25%، ده بيدل إن الشركة حققت أرباح وأضافت احتياطيات وفائض.

- انخفاض الاقتراض طويل الأجل بمقدار 5,000 دولار، يعني 14%، ده بيشير إن الشركة قامت بسداد قرض بقيمة 5,000 دولار.

- انخفاض الأصول الثابتة بمقدار 10,000 دولار بسبب الاهلاك.

- انخفاض المخزون بمقدار 9,000 دولار، وزيادة الحسابات المدينة بمقدار 10,000 دولار، ده معناه إن الشركة باعت جزء من المخزون للعملاء، ولم يتم تحصيل المبلغ لحد دلوقتي.

- عند تحليل معدل التيار النقدي الحالي، لقينا إنه زاد بمقدار 0.04 دولار مقارنة بالسنة اللي فاتت، ده معناه إن الشركة أدت بشكل جيد في السنة دي مقارنة بالسنة اللي فاتت.

ملحوظة: التحليلات الأساسية دي باستخدام الميزانية المقارنة، واللي بتساعدنا على فهم أهميتها.

مميزات الميزانية العمومية المقارنة

- المقارنة: حاجة سهلة جدًا تقدر تقارن الأرقام السنة دي مع السنين اللي فاتت، لإنها بتبقى في مكان واحد، وده بيساعدك كمان تحلل بيانات شركتين أو فروع شركة واحدة.

- مؤشر الاتجاه: بيبين اتجاه الشركة عن طريق تجميع الأرقام المالية لسنين في مكان واحد زي الزيادة أو النقص في الربح، الأصول المتداولة والخصوم المتداولة والقروض والحسابات اللي محتاج لسدادها والاحتياطيات والفائض، وده بيساعد المستثمرين ياخدوا قراراتهم.

- تحليل النسب: النسب المالية بتتوفر من بيانات الميزانية. نقدر نجمع بيانات الميزانية والنسب المالية لسنتين من شركتين عشان نحلل الحالة المالية للشركة، مثلا نسبة السيولة السريعة بتتحسب بناءًا على الأصول المتداولة والخصوم المتداولة، لو نسبة السيولة السريعة للسنة دي زيادة عن السنة اللي فاتت، يبقى الشركة خفضت ديونها مقارنة بالأصول اللي عندها.

- مقارنة الأداء مع أداء الصناعة: بتساعد على مقارنة أداء شركة مع شركة تانية أو مع متوسط أداء الصناعة.

- المساعدة في التنبؤ: كمان بتساعد في التنبؤ، لإنها بتديك اتجاه الشركة اللي اتبعته قبل كده، وبناءًا عليه إدارة الشركة بتقدر تتوقع الوضع المالي اللي الشركة هتكون فيه.

عيوب الميزانية العمومية المقارنة

- التجانس في السياسات والمبادئ: الميزانيات المقارنة هتدي مقارنة غير صحيحة لو شركتين اتبعوا سياسات ومبادئ مختلفة في إعداد الميزانية أو لو نفس الشركة اتبعت طرق محاسبية مختلفة في سنتين مختلفتين.

- عدم الاهتمام بتأثير التضخم: وقت إعداد الميزانية المقارنة، مش بيتم الاهتمام بتأثير التضخم، فبسبب كده المقارنة مع بيانات الميزانية التانية مش هتدي صورة صح عن اتجاه الشركة.

- عدم الاهتمام بالوضع السوقي والظروف السياسية: وقت إعداد الميزانية المقارنة، مش بتاخد في الاعتبار الظروف السوقية والبيئة السياسية أو أي عامل بيأثر على أعمال الشركة، فبسبب كده المقارنة المالية مش هتدي الصورة الصح في كل الأوقات، فمثلا لو الاقتصاد العام في السنة الحالية بينزل أو الوضع السياسي مش مستقر مقارنة بالسنة اللي فاتت هينخفض الطلب ومبيعات الشركة هتنقص وده مش بسبب أداء الشركة بس، لكن بسبب عوامل خارجية.

- توفير معلومات مضللة: أوقات المقارنة المالية بتدي معلومات مضللة، وده بيضلل الشخص اللي بيقرأ الميزانية المقارنة، مثلا لو كان في منتج غير متاح في السنة اللي فاتت وفيه في السنة الحالية هيظهر تغيير 100% عن السنة اللي فاتت، وده بيدي انطباع غلط إن الشركة اتحسنت 100%، لازم الشخص يقرأ الميزانية المالية كاملة، مش بس الميزانية المقارنة.

الخلاصة

الـ “Comparative Balance Sheet” عبارة عن جدول مالي فيه معلومات عن “سنتين أو أكتر” أو “شركتين أو أكتر”، وبيساعد المستثمرين والناس اللي ليهم مصلحة في الشركة يحللوا أدائها واتجاهها، وفي نفس الوقت فيه شوية قيود على الجدول ده، زي إنه مفيش توحيد في الممارسات المحاسبية، وكمان لازم يتم الاهتمام بعوامل التضخم واحتسابها وقت تحليل الجدول المالي.

أسئلة متكررة

دي بقي مجموعة من التساؤلات بخصوص الميزانية العمومية المقارنة واللي ممكن تحتاج لإجابة عليها.

ايه هو الهدف من الميزانية العمومية المقارنة؟

الهدف من الميزانية العمومية المقارنة هو تحديد وضع الشركة المالي وأصولها والتزاماتها، وإنها توفر تفسير قاطع لأداء الشركة في السنة المالية السابقة.

هل الميزانية العمومية المقارنة مقياس دقيق لأداء الشركة؟

هي مش مقياس دقيق لأداء الشركة، الميزانية العمومية المقارنة بتشتغل بس لما بيتم تنظيم وعرض البيانات بشكل جيد، البيانات المالية ممكن تكون مضللة أوقات، وبكدا فهي مش بتوفر صورة دقيقة عن أداء الشركة، أدوات زي معدل دوران إجمالي الأصول والحفاظ على احتياطيات النقدية هي مؤشرات على شركة جيدة.

مهم: تحليل نسب الميزانية العمومية – ازاي تقيس كفاءة إدارة الموارد المالية للشركة

ايه هو الفرق بين الميزانيات المقارنة وبيانات الحجم المشترك؟

بيتم عرض القيم المطلقة للأصول والخصوم جنب لجنب في بيان المقارنة. في المقابل، بتظهر نسبة كل الأصول والخصوم بناءًا على الرصيد الإجمالي في بيان الحجم المشترك.