هامش مساهمة الوحدة – العنصر الأساسي في تحليل الأرباح

هامش مساهمة الوحدة “Unit Contribution Margin” هو الفرق بين سعر بيع المنتج والتكلفة المتغيرة لكل وحدة، يعني ببساطة هو سعر بيع المنتج ناقص التكلفة المتغيرة اللي اتكلفت عشان تنتج المنتج ده، هتقدر تتعرف علي طريقة حسابه بالأمثلة العملية، وكمان هنعرف ازاي الهامش ده بيكون مفيد ومهم بالنسبة للبيزنس.

فهم هامش مساهمة الوحدة هو المفتاح لاتخاذ قرارات أكتر ذكاء في الأعمال التجارية

إقرأ المزيد: هامش المساهمة – استراتيجيات للسيطرة على التكاليف وزيادة الإيرادات

ازاي بيتم حساب هامش مساهمة الوحدة؟

المعادلة هي:

هامش مساهمة الوحدة = المبيعات لكل وحدة – إجمالي التكاليف المتغيرة لكل وحدة

هنا، التكلفة المتغيرة لكل وحدة بتشمل كل الأمور اللي الشركة بتدفعها وهي بتنتج المنتج، بتشمل التكاليف المتغيرة للتصنيع والبيع والإدارة كمان، زي مثلا المواد الخام والعمالة وفواتير الكهرباء، التكاليف المتغيرة دي بتتغير على حسب البيع، يعني لو البيع زاد 10% التكلفة المتغيرة هتزيد 10% كمان.

أمثلة علي هامش مساهمة الوحدة

هنوضح كيفية حساب الهامش من خلال الأمثلة الجاية.

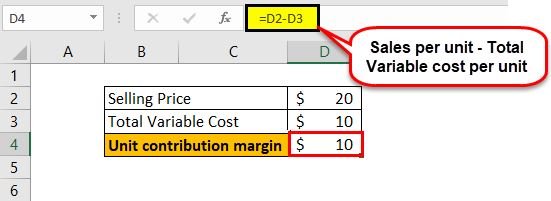

مثال 1

هنفترض إن سعر بيع قطعة واحدة من “الكب كيك” هو 20 دولار، والتكلفة المتغيرة لعمل “كب كيك” واحد 10 دولار، وبالتالي هيكون هامش المساهمة لكل وحدة إضافية من “الكب كيك”:

- 20 دولار – 10 دولار = 10 دولار

ده معناه ببساطة إن لو بيعنا “الكب كيك” ده، صافي الدخل أو الربح هيزيد بـ 10 دولار. نقطة مهمة لازم نلاحظها هنا إن التكاليف الثابتة مبتتحسبش لما بنحسب هامش مساهمة الوحدة، عشان كده هيكون في تأثير سلبي على هامش مساهمة الوحدة من جزء التكاليف الثابتة.

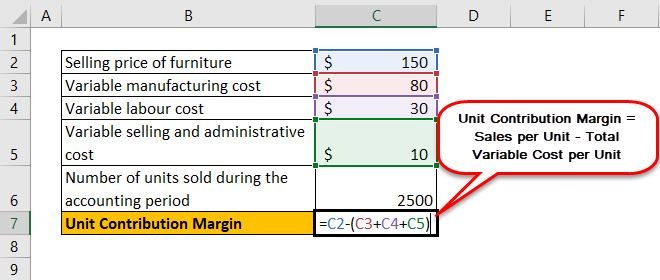

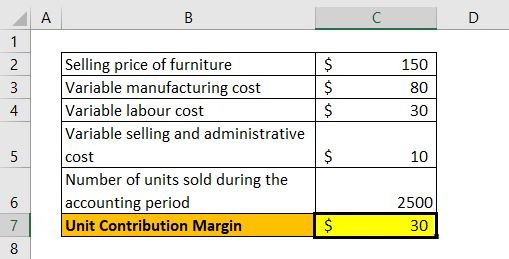

مثال 2

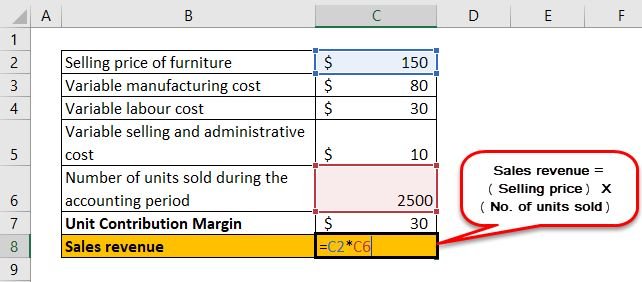

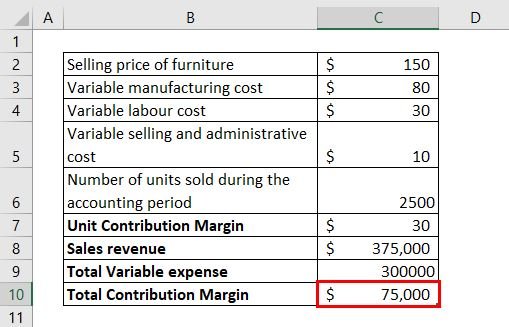

يلا نشوف مثال تاني لشركة بتصنع مجموعات الأثاث، البيانات الموجودة هي:

- سعر بيع طقم الأثاث = 150 دولار.

- تكلفة التصنيع المتغيرة = 80 دولار.

- تكلفة العمالة المتغيرة = 30 دولار.

- البيع المتغير والتكلفة الإدارية = 10 دولار.

- عدد الوحدات المباعة خلال الفترة المحاسبية = 2500 وحدة.

- معادلة هامش مساهمة الوحدة = المبيعات لكل وحدة – إجمالي التكاليف المتغيرة لكل وحدة

- = [150 دولار – (80 + 30 + 10)]

- = [150 – 120] = 30 دولار.

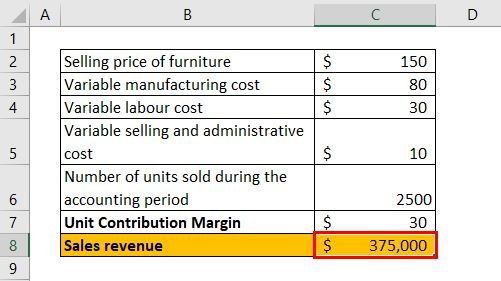

في المثال ده، هيتم حساب إجمالي هامش المساهمة بالشكل ده:

- إجمالي هامش المساهمة = إيرادات المبيعات – إجمالي المصروفات المتغيرة

- إيرادات المبيعات = (سعر البيع) * (عدد الوحدات المباعة)

- = 150 * 2500

إيرادات المبيعات هتكون:

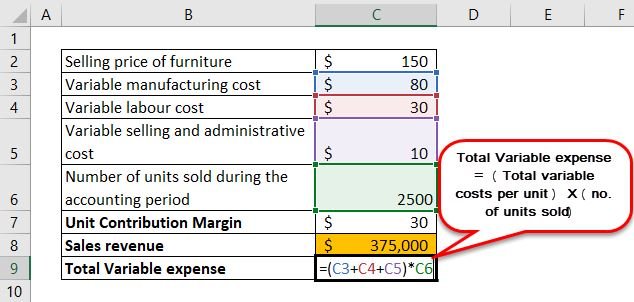

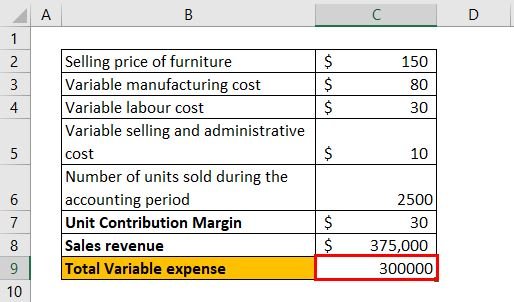

- إجمالي التكاليف المتغيرة = (التكاليف المتغيرة لكل وحدة) * (عدد الوحدات المباعة)

- = (80 + 30 + 10) * (2500)

إجمالي التكاليف المتغيرة هتكون:

- إجمالي هامش المساهمة = 375000-30000

- = 75000 دولار.

إجمالي هامش المساهمة هيكون:

مثال 3

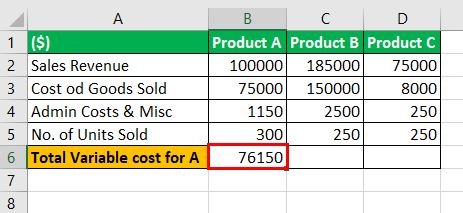

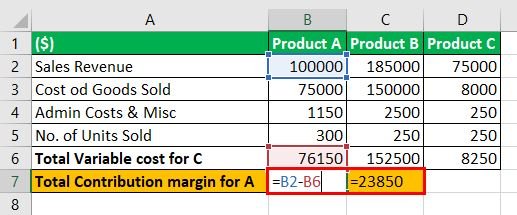

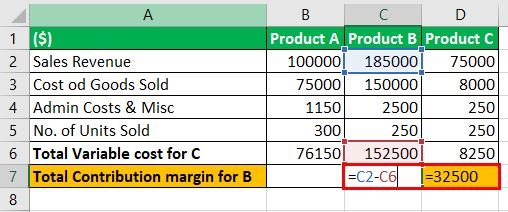

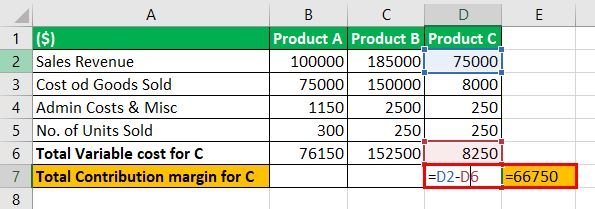

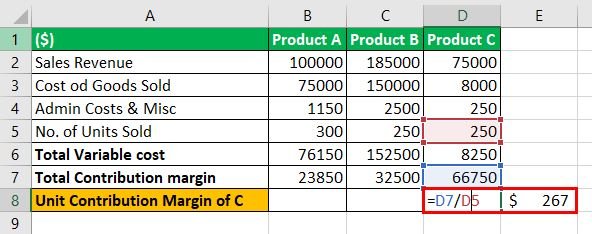

في المثال ده، هنشوف في حالة تدخل الشركة في تصنيع منتجات متعددة، معانا البيانات في الجدول اللي تحت:

| التفاصيل | منتج A | منتج B | منتج C |

|---|---|---|---|

| ايرادات المبيعات | 100000 | 185000 | 75000 |

| تكلفة البضاعة المباعة | 75000 | 150000 | 8000 |

| التكاليف الإدارية | 1150 | 2500 | 250 |

| عدد الوحدات المباعة | 300 | 250 | 250 |

إجمالي التكاليف المتغيرة للمنتج A هي = 75000 + 1150

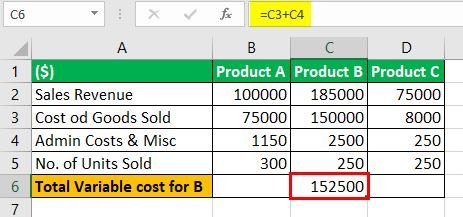

إجمالي التكاليف المتغيرة لـ B هي = 150000 + 2500

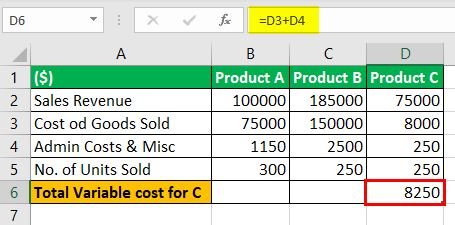

إجمالي التكاليف المتغيرة لـ C هي = 8000 + 250

- إجمالي هامش المساهمة لـ A

- = (100000 – 76150) = 23850 دولار.

- إجمالي هامش المساهمة لـ B

- = (185000 – 152500) = 32500 دولار.

- إجمالي هامش المساهمة لـ C

- = (75000 – 8250) = 66750 دولار.

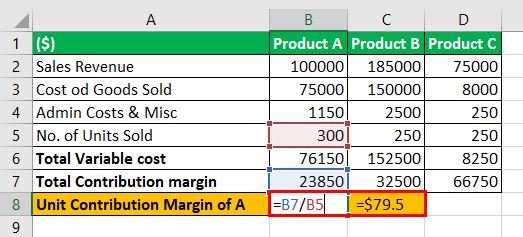

- هامش المساهمة للمنتج A

- = (23850) / (عدد الوحدات من A المباعة)

- = 23850 / 300

- = 79.5 دولار.

- هامش المساهمة للمنتج B

- = (23850) / (عدد الوحدات من B المباعة)

- = 32500 / 250

- = 130 دولار.

- هامش مساهمة للمنتج C

- = (23850) / (عدد الوحدات C المباعة)

- = 66750 / 250

- = 267 دولار.

ملحوظة: زي ما احنا شايفين في المثال، مع إن نسبة العائدات أعلى للمنتج B، لكن المنتج C هو اللي عنده أعلى هامس مساهمة للوحدة، يعني في الحقيقة، المنتج C هو الأكتر ربحية.

ازاي هامش مساهمة الوحدة مفيد للبيزنس؟

- بيساعدنا نعرف ازاي وحدة زيادة من المنتج بتأثر على ربحية الشركة، وده بنعرفه لما بنطرح التكاليف المتغيرة اللي بندفعها واحنا بننتج الوحدة الزيادة دي من سعر بيعها.

- بيساعد الشركة تفهم قد ايه هي كسبانة على مستوى المنتج، وبيدي للمديرين فهم أساسي لأجزاء مختلفة من البيزنس وبيساعدهم ياخدوا قرارات أكتر ومفهومة، يعني لو رجعنا للمثال بتاع “الكب كيك”، لو عرفنا هامش مساهمة الوحدة لكل المنتجات اللي بيتباعوا في “الفرن”، هيساعد المدير ياخد قرارات كتير.

- القرارات دي ممكن تكون من حيث اختيار أي منتج يتم الاستمرار فيه أو وقف إنتاجه وبيعه، أو كام وحدة زيادة من المنتج بيتم إنتاجها، أو ازاي نحدد سعر المنتج، أو ازاي نحدد العمولات على المبيعات.

مهم: طريقة حساب التكلفة المتغيرة – معرفة تكلفة المنتج مع الأمثلة

الخلاصة

مع إن هامش مساهمة الوحدة مفيد جدًا للمديرين لما بيفكروا في تحقيق أقصى ربح، لكن اتخاذ القرارات بناءًا على الأساس ده بس أو حتى التخلص من المنتجات اللي ليها هامش أقل ممكن ما يكونش دايمًا القرار الصح، المديرين لازم كمان ياخدوا في الاعتبار التكاليف الثابتة المرتبطة بالإنتاج. في النهاية، هامش المساهمة للوحدة بيوفر معلومات قيمة لما بيُستخدم مع معايير تانية في اتخاذ القرارات الكبيرة في البيزنس.