شرح نسبة كفاية رأس المال – دورها في تحليل وتقييم الاعمال

نسبة كفاية رأس المال “Capital Adequacy Ratio” هي مؤشر للبنك عشان يقدر يدير المخاطر بتاعته، بتقولنا على النسبة بتاعه رأس المال اللي عند البنك بالنسبة لإجمالي الأصول اللي فيها مخاطر، المخاطر الائتمانية بتتوقف على نوع القروض اللي البنك بيديها، مثلا المخاطرة في القروض اللي البنك بيديها للحكومة بتكون صفر في المية، بس المخاطرة في القروض اللي البنك بيديها للأفراد بتكون عالية جدًا.

لما النسبة بتبقى عالية أوي، يبقى الموضوع ده بيدل على إن البنك مش بيستغل رأس المال بتاعه بالشكل الامثل، بيدي قروض للعملاء بشكل مش مناسب، الجهات التنظيمية في العالم كله فكروا في حاجة اسمها “بازل 3”، اللي بتقول إن البنوك لازم تحتفظ بنسبة أعلى من رأس المال بالنسبة للمخاطر اللي في الشركة، عشان يحموا النظام المالي من الأزمات الكبيرة اللي زي دي.

نسبة كفاية رأس المال هي عنصر حاسم في تحديد قوة واستمرارية الأعمال.

إقرأ المزيد: التحليل المالي: فهم أهمية نسبة الأصول للمبيعات

شرح نسبة كفاية رأس المال Capital Adequacy Ratio

- نسبة كفاية رأس المال بتساعدنا نقيس قوة المؤسسات المالية وقدرتها على توفير الالتزامات بأصولها ورأس مالها. بنقدر نحسبها بتقسيم رأس المال اللي عند البنك على الأصول المرتبطة بالمخاطر. النسبة دي بتبان على شكل نسبة مئوية. عمومًا لما النسبة تكون عالية ده بيدل على الأمان، علي العكس لما النسبة تكون منخفضة ده يبان إن البنك مش عنده رأس المال الكافي عشان يتعامل مع المخاطر المرتبطة بأصوله.

- فالنسبة المرتفعة بتساعد البنك على تجاوز أي أزمة مالية خلال فترة الركود. نسبة كفاية رأس المال العالية بتدل على صحة مالية قوية للبنك. يعني لو حصلت خسارة غير متوقعة أو عدم سداد كبير من أي مقترض، البنك هيكون قادر على التعامل مع الخسائر بطريقة أكتر كفاءة من أي بنك تاني نسبة كفاية رأس المال عنده أقل.

- الجهات التنظيمية بتحدد متطلبات رأس المال الأدنى للبنوك عشان تضمن حماية أموال العملاء أو المودعين. في الحقيقة، البنوك بتحاول طول الوقت تزود النسبة عشان تتحمل الخسائر لو حصلت، النسبة الأدنى اللي لازم يتم الحفاظ عليها من قبل البنوك مثلا في الولايات المتحدة الأمريكية هي 8%.

معادلة نسبة كفاية رأس المال

هنشوف معادلة حساب نسبة كفاية رأس المال عشان نفهمها أكتر، الكلام اللي جاي ده هيوضح لينا تفاصيل مكونات المعادلة:

- رأس المال الكلي: اللي هو العداد في نسبة كفاية رأس المال، بيبقى مجموع رأس المال من الطبقة الأولى ورأس المال من الطبقة التانية.

- رأس المال من الطبقة الأولى: اللي بيسموه رأس المال من الطبقة الأولى المعتادة، بيشمل رأس المال العادي والأرباح المحتجزة والدخل الشامل الأخر والأصول الملموسة وتعديلات أخرى صغيرة.

- رأس المال من الطبقة التانية: بيشمل الاحتياطيات المعاد تقييمها والديون الثانوية والفائض المرتبط بالأسهم.

- المقام في المعادلة هو الأصول المرتبطة بالمخاطر: واللي بتشمل الأصول المرتبطة بمخاطر الائتمان ومخاطر السوق ومخاطر التشغيل، النسبة بتبان في شكل نسبة مئوية، عمومًا النسبة العالية بتدل على الأمان للبنك.

التمثيل الرياضي للمعادلة بيبقى كدا:

نسبة كفاية رأس المال = (رأس المال من الطبقة الأولى + رأس المال من الطبقة الثانية) / الأصول المرتبطة بالمخاطر.

أمثلة على نسبة كفاية رأس المال

هنستخدم مبدأ نسبة كفاية رأس المال لتحليل القدرة على تحمل المخاطر عند البنوك والمؤسسات المالية. هنفترض إن عندنا بنك عايز يحلل نسبة كفاية رأس المال الخاصة بيه، هنستخدم الأمثلة الجاية عشان نشرح الموضوع بشكل أفضل:

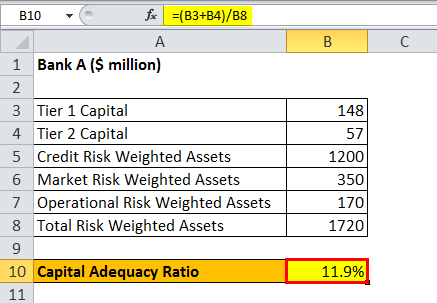

مثال 1

عشان نفهم نسبة كفاية رأس المال لبنك عشوائي، لازم نفترض رأس المال من النوع الأول والنوع التاني، وده هيُستخدم في حساب النسبة، كمان لازم ناخد بالنا من المخاطر المرتبطة بالأصول، اللي هي أصول موزعة على فئات مخاطر مختلفة، زي فئة مخاطر الائتمان وفئة مخاطر السوق وفئة مخاطر التشغيل.

الصورة دي بتوضح البيانات اللي لازم نستخدمها عشان نحسب نسبة كفاية رأس المال:

هنحسب الاول إجمالي الأصول الموزعة على المخاطر بالشكل التالي:

إجمالي الأصول الموزعة على المخاطر = 1200 + 350 + 170 = 1720.

حساب نسبة كفاية رأس المال هيكون بالشكل ده:

نسبة كفاية رأس المال = (148 + 57) / 1720.

دلوقتي بقي هنقدر نعرف نسبة كفاية رأس المال بالنسبة المئوية:

نسبة كفاية رأس المال = 11.9%.

النسبة بتمثل نسبة كفاية رأس المال للبنك وهي 11.9%، وهي نسبة عالية جدًا ومثالية لتغطية المخاطر اللي بيحملها في أصوله.

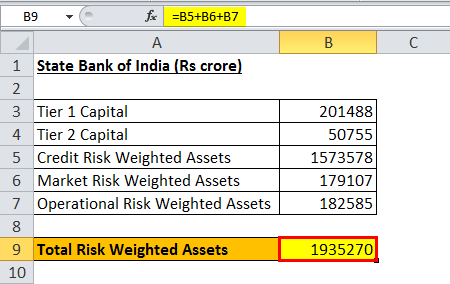

مثال 2

عشان نفهم نسبة كفاية رأس المال لبنك الدولة الهندي، لحساب نسبة كفاية رأس المال (CAR)، بنحتاج للبسط وهو رأس المال من الطبقة الأولى والطبقة التانية للبنك، كمان بنحتاج للمقام وهو المخاطر المرتبطة بأصوله، والأصول اللي ليها المخاطر المعوَّقة المخصَّصة للائتمان وأصول المخاطر السوقية وأصول المخاطر التشغيلية.

الصورة دي بتمثل كل المتغيرات المطلوبة لحساب معادلة نسبة كفاية رأس المال:

في البداية هنحسب إجمالي الأصول المرجحة بالمخاطر:

هيكون حساب نسبة كفاية رأس المال بالشكل التالي:

نسبة كفاية رأس المال = (201488 + 50755) / 1935270.

وبكده نكون عرفنا نسبة كفاية رأس المال وهي:

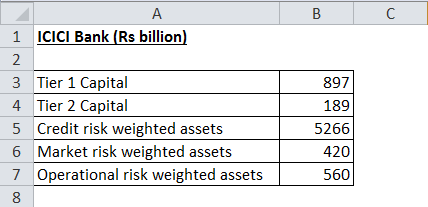

مثال 3

هنحاول نفهم معنى معدل كفاية رأس المال لبنك ICICI، أول حاجة هنحتاجها هي رأس المال من النوع الأول والتاني لحساب معدل كفاية رأس المال، وكمان هنحتاج البسط اللي هو الأصول المرجحة بالمخاطر.

الصورة اللي تحت بتمثل كل القيم المطلوبة لحساب معدل كفاية رأس المال:

لحساب نسبة كفاية رأس المال، هنبدأ بحساب مجموع الأصول المرجحة بالمخاطر، زي ما هو ظاهر هنا:

مجموع الأصول المرجحة بالمخاطر = 5266+420+560 = 6246.

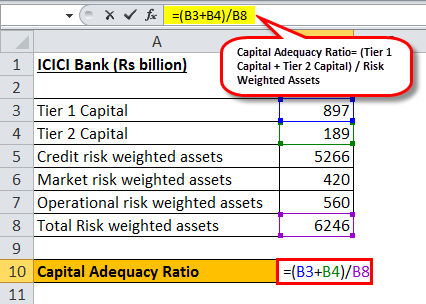

وحساب نسبة كفاية رأس المال هيبقى كدة:

نسبة كفاية رأس المال = (897 + 189) / 6246.

وبالتالي النسبة المئوية لكفاية رأس المال هتكون:

نسبة كفاية رأس المال =17.39%

نسبة كفاية رأس المال للبنك هي 17.4%، اللي هي نسبة عالية قوي ومثالية عشان تغطي المخاطر اللي البنك بيحملها على الأصول اللي عنده، كمان شوف الصورة تحت اللي فيها الأرقام اللي الشركة بلغت عنها:

القدرة على توفير رأس مال كافي هو مفتاح النجاح في عالم الأعمال.

ريتشارد برانسون

الأهداف والاستخدامات

النسبة المئوية لنسبة كفاية رأس المال هي الفلوس اللي البنك بيحطها على جنب عشان تكون زي وسادة للمخاطر المرتبطة بالأصول للبنك، لو النسبة قليلة يبقى دا معناه إن البنك ماعندهوش فلوس كافية للمخاطر المرتبطة بالأصول بتاعته، ولو النسبة عالية يبقى دا بيدل على وجود أمان البنك، ودي بتلعب دور مهم جدًا في تحليل البنوك على مستوى العالم بعد أزمة القروض العقارية الرديئة.

مهم: تحليل مخططات باريتو – كيفية استخدامها لتحسين أداء العمليات

كان في بنوك كتير اتكشفت وقيمتها قعدت تنزل عشان كانوا ما بيحافظوش على القدر المثالي من رأس المال للمخاطر اللي عندهم من حيث الائتمان والسوق والمخاطر التشغيلية، وكمان مع مرور التعديلات اللي جابها “بازل 3”، الرقابة عملت الشروط أصعب من قبل “بازل 2” عشان مايحصلش أزمة تانية في المستقبل.