رأس المال المتزايد – Overcapitalization

رأس المال المتزايد بيحصل لما الشركة تجمع رأس مال أكتر من الحد المسموح بيه، ودي حاجة غير صحية أصلا للشركة، ونتيجة لـ رأس المال المتزايد – Overcapitalization قيمة الشركة في السوق بتكون أقل من قيمتها المرسومة على أساس رأس المال، في الحالة دي الشركة بتدفع فوائد وأرباح أكتر، وده اللي مش ممكن تستمر فيه على المدى البعيد، ومعناه إن الشركة مش بتستخدم الفلوس بشكل فعال وعندها إدارة رأس المال سيئة.

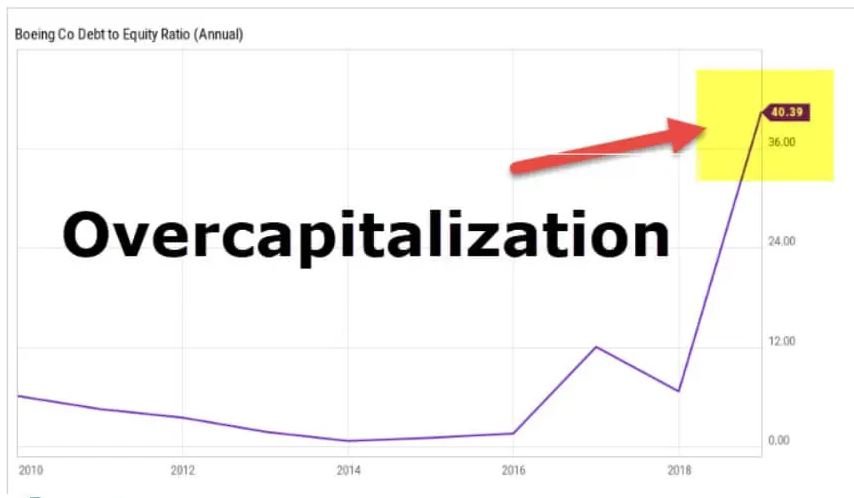

من الصورة اللي فوق هناخد مثال عن الـ”Overcapitalization” في شركة “بوينج” واللي نسبة ديونها مقابل حقوق الملكية زادت بشكل كبير ووصلت لـ 40.39 مرة في الفترة من 2018-2019.

زيادة رأس المال دون توجيهها بشكل صحيح تمامًا زي وضع أموال إضافية في حقيبة الرحيل بدون وجود وجهة واضحة.

وارين بافيت

إقرأ المزيد: أهمية تحليل النسب المالية – أساس تحليل الأداء المالي وتحقيق التنمية للشركات

النقاط الرئيسية

- الـ”Overcapitalization” معناها إن الشركة بتجمع فلوس أكتر من اللزوم، وده في حد ذاته حاجة سيئة للشركة.

- القيمة السوقية للشركة بتكون أقل من قيمة الفلوس اللي بتستخدمها، في الحالة دي الشركة بتضطر إنها تدفع فلوس أكتر في توزيع الأرباح والفوائد، اللي ممكن مش تقدر تتحملها على المدى البعيد.

- كل اللي الموضوع بيتكلم فيه إن الشركة مش بتدير فلوسها بشكل كويس ومش بتستغلها بطريقة فعالة.

مكونات رأس المال المتزايد (Overcapitalization)

- الديون: الشركة بتصدر ديون لجمع فلوس وتمويل الاستثمارات الرأسمالية، بس لما الشركة تجمع ديون أكتر من اللزوم، مبتوصلش لهدفها في هيكلة رأس المال وبتستخدم الفلوس بشكل غير فعال.

- الأوراق المالية للأسهم: الشركة بتجمع فلوس بشكل أسهم في الأسواق المالية من خلال الاكتتاب الأولي للأسهم (IPO) أو الاكتتاب العام الثانوي (FPO)، اللي بينتج عنه إن الشركة بتكون عندها فلوس زيادة في حسابها الحالي. وده بيؤدي لتكلفة الفرصة البديلة عالية للفلوس بتاعتها، في الحالة دي الشركة بتبلغ عن أرباح أقل من المتوقع، والمساهمين بيفقدوا الثقة في إدارة الشركة.

أمثلة علي رأس المال المتزايد

شركة “XYZ” بتشتغل في مجال البناء في الشرق الأوسط وبتكسب مبلغ 80 ألف دولار مع معدل عائد مطلوب بنسبة 20%. ده معناه إن رأس مالها المرسم لحد معين هيكون 80،000 دولار / 20% = 400،000 دولار.

دلوقتي لو افترضنا إن بدل من 400,000 دولار، بتستخدم الشركة 500,000 دولار كرأس مال، فمعدل أرباحها هيكون 80,000 دولار / 500,000 دولار = 16%.

وبكدا بينخفض معدل عائدهم من 20% لـ 16% بسبب رأس المال المتزايد.

المزايا

- الشركة بيكون عندها فلوس زيادة أو رأس مال زيادة في حسابها الحالي، اللي ممكن توديها البنك وتحصل على نسبة عائد صغيرة عليها، وده بيقوي موقف السيولة.

- بينتج عنها قيمة عالية للشركة، يعني الشركة في حالة الاستحواذ أو الاندماج، ممكن تحصل على سعر أعلى لنفسها عشان بيكون عندها فلوس ورأس مال زيادة في حسابها الحالي.

- الـ”Overcapitalization” ممكن يساعد ويمول خطط الاستثمارات الرأسمالية للشركة.

العيوب

- نسبة عائد رأس المال بتنخفض بمجرد ما الشركة تجمع رأس المال أكتر من السوق، وده بيخلي هيكلة رأس المال للشركة تبان سيئة وغير كافية.

- ثقة المساهمين في الشركة بتروح بسبب عدم استغلال الفلوس بشكل جيد، وده بيؤدي لانخفاض سعر السهم.

- بتسبب مشاكل في إعادة التنظيم.

- بيؤدي لعدم استغلال الموارد المتاحة بشكل كامل.

- بيؤدي لزيادة في معدل الضرائب على قائمة دخل الشركة.

- الشركة مش بتقدر تسوق أسهمها بسهولة، وده بيؤدي لظواهر فساد، غالبًا مرتبطة بتلاعب في فترة أو كمية الأرباح.

- بيؤدي لتقييم أعلى للأصول من قيمتها الحقيقية أو القيمة الجوهرية.

رأس المال الزائد بيخلي الشركة تبان أغنى مما هي عليه بالفعل.

ايه هو تأثير الرسملة؟

بتؤدي رسملة الفائدة لانخفاض نفقات الفائدة وزيادة الاستهلاك وزيادة التدفق النقدي التشغيلي وارتفاع نسبة تغطية الفائدة، وبيتم تغيير البيانات المالية بشكل متكرر من المحللين لإزالة عواقب الفائدة المركبة.

الفرق بين زيادة الرسملة (Overcapitalization) ونقص الرسملة (Undercapitalization)؟

بيحصل نقص الرسملة لما يكون رأس المال اللي بتمتلكه الشركة أقل بكتير من مبلغ رأس المال المقترض، على عكس زيادة الرسملة، واللي بيحصل لما تكون الأرباح غير كافية لتبرير العائد العادل على مبلغ رأس المال اللي أصدرته الشركة.

ايه هي فائدة زيادة رأس المال؟

لما الأرباح تتقسم على عدد كبير من الأسهم، زيادة الرسملة بتؤدي لانخفاض في نسبة توزيع الأرباح على الأسهم. وانخفاض القيمة السوقية للأسهم، بمعنى التقليل في معدل التوزيع بيأثر على انخفاض القيمة السوقية للأسهم.

مهم: عائد الاستثمار (ROI) – قياس الأرباح مقابل النفقات في الاستثمار

الخلاصة

الشركة بتكون في حالة الـ”Overcapitalization” لما الأرباح اللي بتحققها مش كافية عشان تبرر عائد عادل على المبلغ من رأس المال اللي جمعته من خلال الأسهم والسندات، يعني الـ”Overcapitalization” والـ”Undercapitalization” مش مقبولين في أي من مبادئ الاقتصاد أو العمل السلس للشركة عشان بيأثروا على الاستقرار المالي للشركة، عشان كدا المحلل الجيد لازم يشوف بيانات الشركة المالية الشاملة للدخل عشان يحدد هيكلة رأس المال للشركة، وكمان يقارن بين الشركة والشركات اللي في نفس الصناعة، ويقدر يحدد قرار الاستثمار.