أيام رأس المال العامل – فترة تحويل رأس المال لإيرادات

أيام رأس المال العامل “Days Working Capital” هي نسبة حيوية بناخدها في الاعتبار للتحليل الأساسي للشركة، واللي بتشير لعدد الأيام اللي بتحتاجها الشركة لتحويل رأس مالها العامل لإيرادات مبيعات والنسبة الأقل هي الأفضل، ممكن لأي حد إنه يحسبها من رأس المال العامل ومعدل الدوران السنوي.

الاستثمار في تحسين أيام رأس المال العامل بيعود بنتائج تفوق الاستثمار في أي مشروع تاني.

بيتر لينش

إقرأ المزيد: أيام المبيعات غير المحصلة – ازاي تقدر تحول المبيعات لكاش؟

معادلة أيام رأس المال العامل

أيام رأس المال العامل = (رأس المال العامل * 365) / إيرادات المبيعات

مفاهيم مهمة – أيام رأس المال العامل

- رأس المال العامل: هو الفرق بين الأصول المتداولة والالتزامات المتداولة للشركة، ومعادلة رأس المال العامل هي:

رأس المال العامل = الأصول المتداولة – الالتزامات المتداولة

- الأصول المتداولة: هي الأصول اللي ممكن نبيعها أو نستخدمها في دورة التشغيل العادية، الأصول المتداولة زي المخزون والنقدية وما يعادلها والحسابات المدينة والمصروف المدفوعة مقدمًا وغيرها.

- الالتزامات المتداولة: هي الالتزامات اللي لازم نسددها في دورة التشغيل، ومن الأمثلة عليها الحسابات الدائنة والمصروف المستحق والفواتير المستحقة الدفع وغيرها.

- دورة التشغيل: هي الوقت اللي الشركة بتحتاجه عشان تشتري المواد الخام وتحصَّل الفلوس من العملاء، دورة التشغيل بتختلف من شركة لشركة ولو كانت أقل يبقى الشركة كويسة في تدوير الفلوس اللي بتستثمرها في رأس المال العامل، دورة التشغيل بتتسمى كمان دورة تحويل النقد.

- متوسط رأس المال العامل: لو بناخد في اعتبارنا فترة طويلة لرأس المال العامل، الأفضل ناخد متوسط رأس المال العامل عشان نشيل الاختلافات اللي بتحصل في الأرقام، مثلا لو بناخد النسبة لسنة كاملة، نقدر ناخد متوسط رأس المال العامل بين التاريخين الافتتاحي والختامي للسنة، وكمان نقدر ناخد ربع سنة بدل التواريخ الافتتاحية والختامية للحسابات.

- رأس المال العامل التشغيلي: بيظهر بطرح الالتزامات المتداولة من الأصول المتداولة، الأصول والالتزامات المتداولة اللي بتُستخدم أو بتساهم مباشرة في عمليات الشركة هي اللي بنسميها الأصول والالتزامات المتداولة العاملة.

رأس المال العامل التشغيلي = (الأصول المتداولة التشغيلية – الالتزامات المتداولة التشغيلية)

أمثلة على العناصر التشغيلية زي الأصول الثابتة (المباني والآلات والمعدات) والمخزون والحسابات المدينة والدائنة والنقدية المحجوزة للتشغيل والنقدية المخصصة للاستثمارات والأوراق المالية القابلة للتداول. والأصول والالتزامات التانية مش بيتم اعتبارها وقت حساب رأس المال العامل التشغيلي.

لو كان في وجود كبير للأصول أو الخصوم غير التشغيلية في بعض المنظمات، أو كان التشعب للمبالغ غير التشغيلية متاح بسهولة، فممكن نستخدم الطريقة دي. المثال اللي جاي بيفترض إن الأصول المتداولة التانية والالتزامات غير التشغيلية، عشان كدا مش هناخدها في الاعتبار لحساب رأس المال العامل التشغيلي.

أمثلة علي أيام رأس المال العامل

عشان الكلام يوضح اكتر هنشرح بالأمثلة التوضيحية.

مثال 1

نشوف الأرقام السنوية لشركة “Microsoft” للفترة من 30 يونيو 2019 لحساب أيام رأس المال العامل. الإيرادات 125،843 مليون دولار، الأصول المتداولة 175،552 مليون دولار، الخصوم المتداولة 69،420 مليون دولار.

حساب أيام رأس المال العامل:

- الإيرادات: 125843 دولار.

- الأصول المتداولة: 175.552 دولار.

- الخصوم المتداولة: 69.420 دولار.

حساب رأس المال العامل

رأس المال العامل = الأصول المتداولة – الخصوم المتداولة.

- = 175,552 دولار – 69,420 دولار.

- = 106,132 دولار.

- = (106،132 * 365) / 125،843 مليون دولار.

- = 307.83 يوم.

وده بيشير لقدرة الشركة على تحويل رأس المال العامل لإيرادات في حوالي 308 يوم.

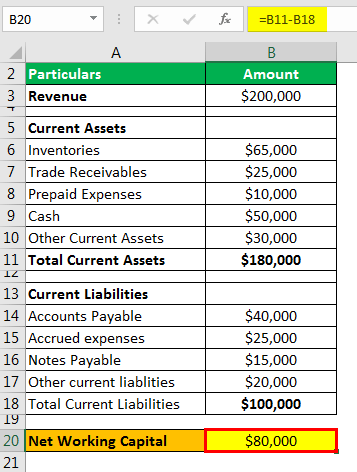

مثال 2

خلينا مع بعض نشوف الأرقام دي ونحسب أيام رأس المال العامل، الإيرادات لفترة معينة هو 20,000,000 دولار، وبياخد 360 يوم في الحساب الخاص بيك.

ودي البيانات المتاحة:

حساب صافي رأس المال العامل

- = 180,000 دولار – 100,000 دولار.

- صافي رأس المال العامل = 80,000 دولار.

حساب أيام رأس المال العامل

- = (80000 دولار * 360) / 200000 دولار.

- = 144 يوم.

في المثال ده، أيام رأس المال العامل 144 يوم، وده بيدل على إن الشركة تقدر تسترد إجمالي رأس المال العامل التشغيلي في 144 يوم.

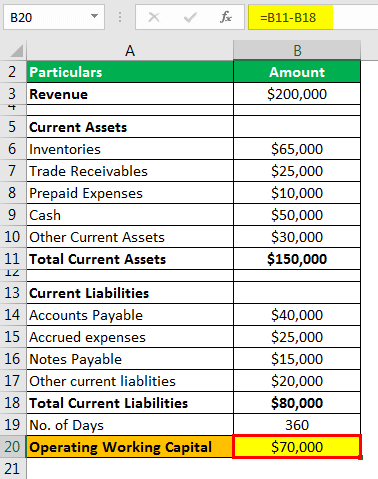

مثال 3

في المثال ده هنفترض فيه إن الأصول المتداولة الأخرى والالتزامات غير التشغيلية. الإيرادات لفترة معينة هو 20,000,000 دولار، وبياخد 360 يوم في الحساب الخاص بيك، احسب الأيام وصافي رأس المال العامل التشغيلي.

دي البيانات المتاحة:

حساب رأس المال العامل التشغيلي

- = 150,000 دولار – 80,000 دولار.

- رأس المال العامل التشغيلي = 70,000 دولار.

حساب أيام رأس المال العامل

- = (70,000 دولار * 360) / 200,000 دولار.

- = 126 يوم.

في المثال ده أيام رأس المال العامل 126 يوم، وده بيدل على إن ممكن للشركة استرداد إجمالي رأس المال العامل التشغيلي في 126 يوم.

مميزات أيام رأس المال العامل

- هو عبارة عن مؤشر كويس على كفاءة التشغيل في الشركة، بيبين عدد الأيام اللي الشركة هتحتاجها عشان تاخد فلوسها اللي استثمرتها في رأس المال العامل وتاخد الفلوس اللي جاية من المبيعات، ولو الرقم اللي بيطلع من الحساب كان أقل ده يبقى كويس.

- النسبة دي بتساعد المحللين يشوفوا الشركة علي إنها صاحبة دورة تمويل أسرع وكمان بيقيسوا كفاءة عمليات التشغيل في الشركة.

عيوب أيام رأس المال العامل

- لو بنعتبر النتيجة رقم مطلق، النسبة مش هتبين حاجة بشكل واضح، عشان أيام رأس المال العامل بتختلف من شركة لشركة ومن صناعة لصناعة، وبتعتمد بشكل كبير على طبيعة اليزنس، مثلا شركة تجارية هتكون نسبتها أقل بكتير من الشركات اللي مشاركة في عمليات التصنيع.

- كمان من الصعب توقع اتجاه الشركة بشكل صحيح عشان النسبة بتضم متغيرات كتير في البسط، زي الأصول والالتزامات المتداولة المختلفة، وعشان نوصل للصورة الحقيقية لازم نحفر أكتر في الأصول والالتزامات الفردية عشان نقيس تأثيرها على النسبة الكلية، لو مش عملنا كده ممكن اتنين أو تلات عناصر مهمة تتلاعب في النسبة وتعكس صورة غير حقيقية.

ازاي نسبة أيام رأس المال العامل تكون أقل؟

- زيادة في إيرادات المبيعات: دي إشارة كويسة إن الشركة تقدر تزود قدرتها على بيع المنتجات.

- تأخير سداد الحسابات الدائنة: دي كمان إشارة كويسة، عشان ده بيحصل بسبب قوة التفاوض الموثوقة للشركة وبيعكس ضعف من جانب الدائنين.

- زيادة غير طبيعية في النقد أو الحسابات المدينة: بالرغم من إن الموضوع ده في النظرة الأولى شكلة منطقي، بس النتيجة بتبقى سلبية، احتياطي كبير من النقد في السجلات بيدل على عدم وجود فرصة لاستثمار الفلوس في مشروعات مستقبلية، وبالمثل زيادة في الحسابات المدينة بتدل على عدم قدرة الشركة على استحقاق مستحقاتها من المدينين، ده بيحصل عادة بسبب ضعف قوة التفاوض ووجود منتجات ضعيفة أو غير مطلوبة.

مهم: معدل دوران رأس المال – تحليل الأداء المالي للشركات

بشكل عام، نسبة أيام رأس المال العامل بتساعد المستثمرين والمحللين يقارنوا بين الشركات المتشابهة في استخدام أفضل للفلوس ودورة البيزنس التشغيلية، بس في نفس الوقت على الرغم من إنها بتدي صورة واضحة لقدرة الشركة على تحويل الاستثمارات الأولية لتحقيق الإيرادات، بيكون صعب فهمها بسبب دخول عدة متغيرات عليها.