نسبة الرسملة: قياس فاعلية تمويل الشركات وتحليل رأس المال

نسب الرسملة “Capitalization Ratio” هي مجموعة من النسب اللي بتساعد محلل البيانات على تحديد ازاي هيكون تأثير هيكل رأس مال الشركة لو حد استثمر فيها، النسب دي بتشمل الدين الى حقوق الملكية والدين طويل الأجل الى القيمة السوقية، وإجمالي الدين الى القيمة السوقية. نسبة الرسملة بتعكس العلاقة بين الأرباح وحجم الاستثمارات. وفهمك ليها مهم عشان تتعرف علي صحة الشركة وقوتها المالية وقدرتها على تحقيق العوائد المطلوبة.

التوازن المثالي في نسبة الرسملة بيعزز الثقة في الشركة وبيجذب المستثمرين والشركاء.

وارين بافيت

إقرأ المزيد: رأس المال المستخدم – مفتاح تقييم أداء الشركات ودوره في التخطيط المالي

في البداية

احنا بنحاول نفهم قد ايه الشركة استخدمت “الديون” في هيكل رأس المال بتاعها من خلال النسبة دي، الموضوع بسيط، هنتأكد من نسبة الديون في رأس المال، وعشان نفهم الحاجة دي، لازم الأول نفهم هيكل رأس المال اللي بيوضح نسبة حقوق الملكية والدين في رأس مال الشركة.

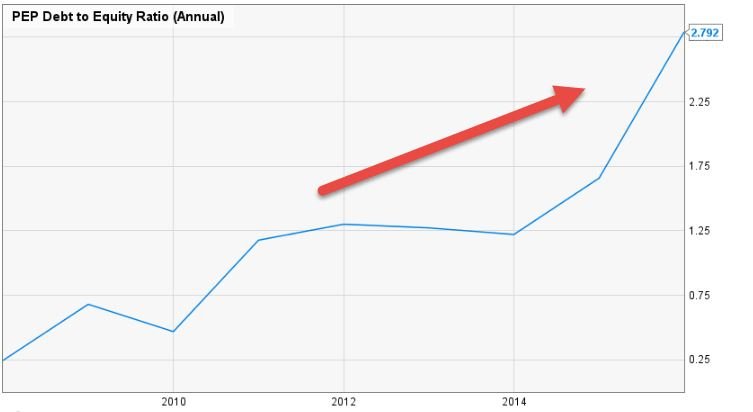

ديون شركة “بيبسي” لحقوق الملكية كان حوالي 0.50x في 2009-2010، وبدأت في الارتفاع بسرعة وهي دلوقتي 2.792x ده معناه ايه لبيبسي؟ ازاي نسبة الديون الى حقوق الملكية اتغيرت بشكل كبير؟ وهل دي حاجة كويسة لبيبسي ولا لأ؟

القاعدة العامة هي إن الشركة بتحافظ على نسبة 2:1 بين حقوق الملكية والدين، بس في الحياة العملية مش دايمًا بيحصل كده، فاحنا كمستثمرين لازم نتأكد من كمية حقوق الملكية والدين في رأس المال. لكن مش كل الوقت نسبة واحدة هتقدر تدينا صورة دقيقة. عشان كده هنتعرف على 3 نسب عشان نفهم الديون في رأس المال، وده برضو اللي اسمه نسبة الرافعة المالية.

- نسبة الدين الى حقوق الملكية.

- نسبة الدين طويل الأجل الى رأس المال.

- نسبة إجمالي الدين الى رأس المال.

خلينا نبدأ ونتعرف على معادلات الـ 3 نسب دول!

معادلات نسبة الرسملة Capitalization Ratio

دلوقتي هنتعرف علي كل معادلات النسب التلاته مع الشرح والتفسير.

1) نسبة الدين إلى حقوق الملكية

هنبدأ بمعادلة النسبة الاولي وهي:

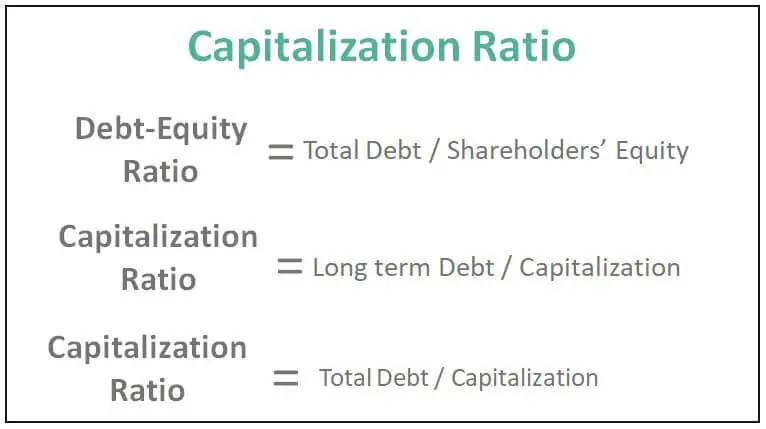

نسبة الدين الى حقوق الملكية = إجمالي الديون / حقوق المساهمين.

هنا هناخد إجمالي الدين بتاع الشركة ونقارنه بحقوق الملكية. دي بتعتبر النسبة الأساسية لهيكل رأس المال، واللي بتدينا فكرة عن قد ايه من الدين وحقوق الملكية بيتضافوا لرأس مال الشركة، إجمالي الدين بيشمل الدين على المدى القصير والطويل، وحقوق المساهمين بتشمل كل حاجة من رأس المال المشترك والاحتياطي والحقوق غير المسيطرة وحقوق الملكية الخاصة بالمساهمين.

في حالة الشركات اللي مالهاش دين، نسبة الدين الى حقوق الملكية هتبقى صفر، وبكدا فكرة النسبة دي مش هتكون مهمة.

2) نسبة الدين الطويل الأجل الى رأس المال

ودي معادلة النسبة التانية:

نسبة الدين الطويل الأجل الى رأس المال = الدين الطويل الأجل / رأس المال.

دي أول نسبة مهمة لرأس المال، احنا هنشوف الـ 3 نسب عشان نفهم نسبة الدين من كل الجوانب، النسبة دي بتعرفنا عن نسبة الدين الطويل الأجل مقارنة برأس المال. الرسملة هنا معناها مجموع الديون طويلة الأجل وحقوق المساهمين.

3) نسبة إجمالي الدين الى رأس المال

ودي بقي النسبة الأخيرة والأهم:

نسبة إجمالي الدين الى رأس المال = إجمالي الدين / رأس المال.

الفرق الوحيد بين النسبة دي واللي قبلها هو اضافة الدين على المدى القصير، النسبة دي هتعرفنا على إجمالي الدين وتحدد نسبة الدين الكلي مقارنة برأس المال. إجمالي الدين هو الدين على المدى الطويل والدين على المدى القصير، والرسملة زي ما هو معروف، الدين بالإضافة إلى حقوق الملكية، لكن في الحالة دي، الرسملة هتشمل كمان الدين على المدى القصير.

يعني رأس المال = الدين على المدى الطويل + الدين على المدى القصير + حقوق المساهمين.

لما نبدأ في الامثلة هنوضحلك ازاي تقدر تحسب النسبة دي بكل سهولة.

التفسير والشرح

- لو هناخد في الاعتبار الـ 3 نسب اللي فوق، هنكون قادرين نفهم ازاي الشركة بتشتغل في المدى الطويل. بس لازم نستخدم التمييز ونحكم على رافعة الشركة بناءًا على الصناعة اللي بتشتغل فيها. الشركات اللي بتحتاج رأس مال كبير وليها تدفق نقدي متوقع عادة ليها نسبة دين أعلى.

- زي شركات الاتصالات والخدمات العامة والبترول مش بتحتاج رأس مال كبير وبيكون ليها تدفق نقدي أعلى بشكل معقول. عشان كده نسب الرسملة للشركات دي بتكون أعلى في الحالات العادية. في حالات تانية، شركات تكنولوجيا المعلومات والبيع بالتجزئة بتحتاج رأس مال أقل وبالتالي بتكون ليها نسب أقل.

- لازم المستثمرين كمان يفكروا في تدفق النقود اللي بتيجي للشركات اللي عايزين يستثمروا فيها. لازم يشوفوا لو الشركات دي ليها تدفق نقدي كافي عشان تقدر تسدد الدين، ولو الشركات ليها تدفق نقدي كافي، نسبة الرسملة بتاعتها عادة بتكون أعلى والعكس صحيح. المستثمرين لازم يشوفوا نسبة الرافعة ونسبة تغطية الفائدة عشان يفهموا الحاجة دي.

خلوا بالكوا كمان من النسبة دي:

نسبة تغطية الفائدة = أرباح الشركة قبل الفوائد والضرائب (EBIT) / إجمالي مصاريف الفائدة.

- الـ “EBIT” هو الأرباح قبل الفائدة والضرائب، لو نشوف قائمة الدخل هنقدر نشوف “EBIT” على طول. القياس ده بيتم استخدامه عشان نشوف لو الشركة ليها أرباح كافية عشان تدفع الفائدة بتاعتها ولا لأ، وكمان مع النظر إلى نسب الدين، المستثمرين لازم يشوفوا نسبة تغطية الفائدة عشان يحددوا لو الشركة ليها أرباح تكفي عشان تدفع الفوائد ولا لأ.

- مع نسب الدين ونسبة تغطية الفائدة، المستثمرين لازم كمان يشوفوا الأرقام من وقت للتاني، مش مرة واحدة أو مرتين بس. مثلا عشان تكون الصورة الواضحة بخصوص التكلفة بتاعة الشركة، المستثمرين لازم يشوفوا الأرقام على مدى الزمن كله. وفي النهاية لازم كمان يقارنوا نسب التكلفة وتغطية الفائدة مع الشركات التانية المماثلة عشان يفهموا بشكل أفضل.

أمثلة علي نسبة الرسملة Capitalization Ratio

يلا نشوف المثالين دول عشان نفهم النسبة دي بالتفصيل:

مثال 1

شركة “M” قدمت شوية معلومات في نهاية السنة، ومن البيانات دي، عايزين نفهم نسبة الرسملة لشركة “M” من وجهة نظر المستثمر.

| التفاصيل | بالدولار الأمريكي |

|---|---|

| حقوق المساهمين | 100,000 |

| إجمالي الديون | 100,000 |

| الدين قصير الأجل : الديون طويلة الأجل | 3:2 |

احنا عندنا المعلومات دي، دلوقتي هنحسب 3 أرقام هتساعدنا نفهم نسبة التحليل دي لشركة “M”.

هنبدأ بالنسبة الأولى: نسبة الدين الى حقوق الملكية = إجمالي الديون / حقوق المساهمين.

فلما نحط القيم في النسبة، هنلاقي نسبة الدين لحقوق الملكية:

| التفاصيل | بالدولار الأمريكي |

|---|---|

| حقوق المساهمين (أ) | 100,000 |

| إجمالي الدين (ب) | 100,000 |

| نسبة الدين الى حقوق الملكية (ب / أ) | 1 |

من نسبة إجمالي الدين إلى حقوق الملكية، ممكن نستنتج إن الشركة دي نسبتها كويسة بتستخدم حقوقها وديونها بنفس الكمية عشان تمول عملياتها وتوسعاتها.

خلينا نشوف النسبة التانية: نسبة الدين الطويل الأجل الى رأس المال = الدين الطويل الأجل / رأس المال.

هنحسب الدين طويل المدى والدين قصير المدى الأول.

| التفاصيل | بالدولار الأمريكي |

|---|---|

| إجمالي الدين | 100,000 |

| الدين قصير الأجل : الديون طويلة الأجل | 3:2 |

| الديون طويلة الأجل | 40,000 |

| الدين قصير الأجل | 60,000 |

دلوقتي، بوضع قيمة الدين طويل الأجل في النسبة، هيطلعلنا:

| التفاصيل | بالدولار الأمريكي |

|---|---|

| حقوق المساهمين (1) | 100,000 |

| الديون طويلة الأجل (2) | 40,000 |

| الرسملة (3 = 1 + 2) | 140,000 |

| نسبة الرسملة 1 (2/3) | 0.285 |

من النسبة اللي فوق، ممكن نستنتج إن نسبة شركة M ضعيفة، لو الشركة دي من صناعة تكنولوجيا المعلومات، هتبقي ماشية كويس، بس لو الشركة دي من صناعات ثقيلة زي الاتصالات أو المرافق وكده، شركة M لازم تحسّن النسبة بتاعتها.

ودي النسبة التالتة: نسبة إجمالي الدين الى رأس المال = إجمالي الدين / رأس المال.

| التفاصيل | بالدولار الأمريكي |

|---|---|

| حقوق المساهمين (د) | 100,000 |

| إجمالي الدين (هـ) | 100,000 |

| رأس المال (ه+د) | 200,000 |

دلوقتي، بوضع القيمة في النسبة، هيطلع:

| التفاصيل | بالدولار الأمريكي |

|---|---|

| إجمالي الدين (G) | 100,000 |

| راس المال (F) | 200,000 |

| نسبة الرسملة 2 (G / F) | 0.50 |

من النسبة اللي فوق، ممكن نستنتج نفس الاستنتاج. لو الشركة دي من صناعة تكنولوجيا المعلومات، يبقى النسبة تمام، بس لو الشركة دي من صناعات ثقيلة زي الاتصالات أو المرافق وكده، شركة M لازم تحسّن نسبة التمويل الكلي.

مثال 2

قدمت الشركة “C” المعلومات التالية:

| التفاصيل | بالدولار الأمريكي |

|---|---|

| حقوق المساهمين | 300,000 |

| إجمالي الديون | 200,000 |

| الأرباح قبل الفائدة والضرائب “EBIT” | 75,000 |

| مصروفات الفوائد | 20,000 |

احنا عايزين نحسب نسبة الرسملة ونسبة تغطية الفوائد. المثال ده مهم عشان نفهم دور تغطية الفوائد في أهداف الشركة على المدى الطويل كمستثمر، مثلا لو الشركة عندها كاش كفاية عشان تدفع الفوائد على ديونها، يبقى هي في وضع كويس للتقدم، وإلا الشركة مش هتقدر تحسّن بشكل كبير في وضعها الحالي. بما إننا عندنا إجمالي الدين وحقوق المساهمين، هنحسب الرسملة.

| التفاصيل | بالدولار الأمريكي |

|---|---|

| حقوق المساهمين (1) | 300,000 |

| إجمالي الديون (2) | 200,000 |

| الرسملة (1 + 2) | 500,000 |

بوضع قيمة إجمالي الدين والرسملة في النسبة، هتظهرلنا البيانات دي:

| التفاصيل | بالدولار الأمريكي |

|---|---|

| إجمالي الديون (3) | 200,000 |

| الرسملة (4) | 500,000 |

| نسبة الرسملة 2 (4/3) | 0.40 |

لو عايز تنجح في المستقبل، شركة C لازم تحسّن نسبة التمويل الكلي بتاعتها، بس ده بيتوقف على نوع الصناعة اللي هي فيها.

ودلوقتي هنحسب نسبة تغطية الفوائد: نسبة تغطية الفائدة = أرباح الشركة قبل الفوائد والضرائب (EBIT) / إجمالي مصاريف الفائدة.

لما نحط قيمة الأرباح قبل الفوائد والضرائب ومصاريف الفوائد، ده اللي هيطلع ليك:

| التفاصيل | بالدولار الأمريكي |

|---|---|

| أرباح الشركة قبل الفوائد والضرائب (5) | 75,000 |

| مصاريف الفوائد (4) | 20,000 |

| نسبة تغطية الفائدة (4/5) | 3.75 |

اتحقق من نسبة الرسملة قبل الاستثمار، فمن الممكن تكون النسبة دي مؤشر قوي على نجاح الشركة في المستقبل.

بيتر لينش

مثال شركة Nestle

دي الميزانية العمومية لشركة “نستله” حتى 31 ديسمبر 2014 و 2015.

من بيانات الجدول اللي فوق:

- الجزء القصير الأجل من الديون = 9،629 (2015) و 8،810 (2014).

- الجزء الطويل الأجل من الديون = 11،601 (2015) و 12،396 (2014).

- إجمالي الديون = 21،230 (2015) و 21،206 (2014).

أولا: نسبة الدين الي حقوق الملكية

| بملايين الفرنكات السويسرية | 2015 | 2014 |

|---|---|---|

| إجمالي الديون (1) | 21230 | 21206 |

| إجمالي حقوق الملكية (2) | 63986 | 71884 |

| إجمالي الدين لحقوق الملكية (2/1) | 33.2% | 29.5% |

نسبة الدين لحقوق الملكية الإجمالية زادت من 29.5٪ في عام 2014 إلى 33.2٪ في عام 2015.

ثانيا: نسبة الدين الطويل الأجل الي رأس المال

| بملايين الفرنكات السويسرية | 2015 | 2014 |

|---|---|---|

| الدين طويل الأجل (1) | 11601 | 12396 |

| إجمالي الدين | 21230 | 21206 |

| إجمالي حقوق الملكية | 63986 | 71884 |

| إجمالي الدين + حقوق الملكية (الرسملة) (2) | 85216 | 93090 |

| نسبة الدين الطويل الأجل لرأس المال (2/1) | 13.6% | 13.3% |

نسبة الرسملة ارتفعت بشكل طفيف من 13.3٪ في عام 2014 إلى 13.6٪ في عام 2015.

ثالثا: نسبة إجمالي الدين الي رأس المال

| بملايين الفرنكات السويسرية | 2015 | 2014 |

|---|---|---|

| إجمالي الدين (1) | 21230 | 21206 |

| إجمالي حقوق الملكية | 63986 | 71884 |

| إجمالي الدين + حقوق الملكية (الرسملة) (2) | 85216 | 93090 |

| نسبة إجمالي الدين لرأس المال (2/1) | 24.9% | 22.8% |

ارتفعت نسبة الرسملة بشكل هامشي من 22.8٪ في عام 2014 إلى 24.9٪ في عام 2015.

تحليل نسبة الرسملة لشركات النفط والغاز (Exxon و Royal Dutch و BP & Chevron)

اللي تحت ده الرسم البياني (الدين لإجمالي رأس المال) لشركة Exxon و Royal Dutch و BP و Chevron.

هنلاحظ إن النسبة دي ارتفعت لمعظم شركات النفط والغاز، وده بيرجع في المقام الأول لتباطؤ في أسعار المواد الأولية (النفط)، وده اللي أدى لتقليل التدفقات النقدية والتأثير على هيكلها المالي.

| الفترة | BP | Chevron | Royal Dutch | Exxon Mobil |

|---|---|---|---|---|

| 31-ديسمبر-15 | 35.1% | 20.1% | 26.4% | 18.0% |

| 31-ديسمبر-14 | 31.8% | 15.2% | 20.9% | 14.2% |

| 31-ديسمبر-13 | 27.1% | 12.0% | 19.8% | 11.5% |

| 31-ديسمبر-12 | 29.2% | 8.1% | 17.8% | 6.5% |

| 31-ديسمبر-11 | 28.4% | 7.6% | 19.0% | 9.9% |

| 31-ديسمبر-10 | 32.3% | 9.6% | 23.0% | 9.3% |

| 31-ديسمبر-09 | 25.4% | 10.0% | 20.4% | 8.0% |

| 31-ديسمبر-08 | 26.7% | 9.0% | 15.5% | 7.7% |

| 31-ديسمبر-07 | 24.5% | 8.1% | 12.7% | 7.3% |

نقاط مهمة لازم نلاحظها هنا وهي:

- زادت نسبة “Exxon” من 6.5٪ إلى 18.0٪ خلال فترة 3 سنين.

- زادت نسبة “BP” من 28.4٪ إلى 35.1٪ خلال 3 سنين.

- زادت نسبة “Chevron” من 8.1٪ إلى 20.1٪ خلال فترة 3 سنين.

- زادت نسبة “The Royal Dutch” من 17.8٪ إلى 26.4٪ خلال 3 سنين.

لما نقارن “Exxon” بالشركات التانية، هنلاحظ إن نسبة تمويل “Exxon” هي الأفضل، “Exxon” بتفضل قوية في الدورة الانخفاضية دي وبتولد تدفقات نقدية قوية بسبب احتياطاتها عالية الجودة وإدارتها التنفيذية الممتازة.

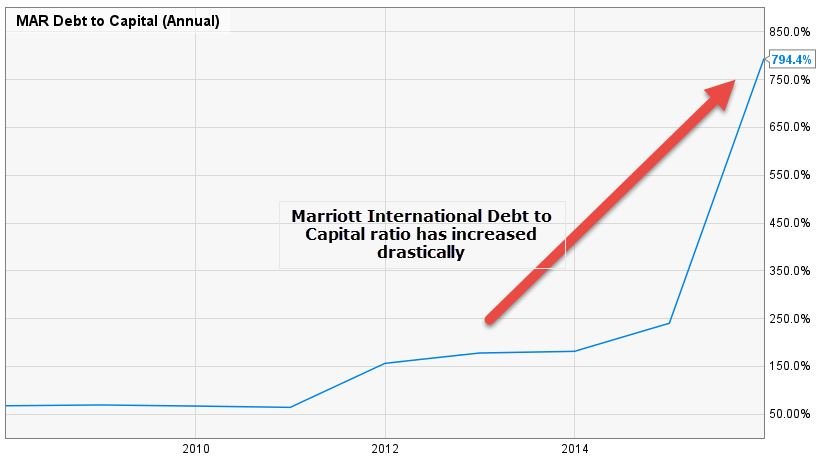

ليه ارتفعت نسبة Marriott International لرأس المال بشكل كبير؟

تفتكر ليه نسبة الدين لرأس المال زادت بشكل كبير؟

اذا كنت حابب تعرف المعادلة دي لنسبة الديون لرأس المال = إجمالي الديون / رأس المال (إجمالي الديون + حقوق الملكية).

هل الشركة عملت زيادة غير متناسبة في الديون؟

الصورة اللي تحت بتوضح تفاصيل ديون شركة “ماريوت الدولية” لسنتين 2014 و2015. هنلاحظ إن الدين زاد بشكل قليل، مش ممكن اعتبار الزيادة الطفيفة في الديون مسؤولة عن زيادة نسبة رأس المال المستخدم.

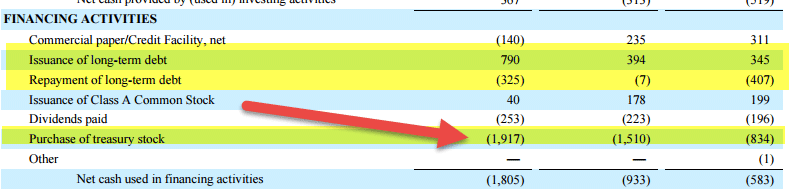

هل حقوق المساهمين هي الحل؟

ده صحيح. شوف الصورة اللي تحت دي من النشاطات التمويلية لشركة “Marriott International”. لاحظ ان الشركة كانت بتشتري أسهم خزينة، يعني في سنة 2015 الشركة اشترت أسهم خزينة بقيمة 1.917 مليار دولار، وسنة 2014 اشترت أسهم خزينة بقيمة 1.5 مليار دولار.

مع كل ده انخفضت حقوق المساهمين بشكل كبير، زي ما هو واضح في الميزانية العمومية تحت.

هنلاحظ إن حقوق المساهمين كانت -3.59 مليار دولار في 2015، -2.2 مليار في 2014. عشان ده رقم سالب، فإجمالي رأس المال اللي هو (إجمالي الدين + حقوق الملكية) هينخفض، وده بيزود من نسبة الرسملة.

مهم: زيادة رأس المال – ازاي تستخدم الأفكار الجديدة لزيادة قيمة الأصول ورأس المال

معلومة أخيرة

صحيح، نسبة الرسملة بتساعد على فهم إذا كانت الشركات استخدمت رأس المال بشكل جيد ولا لأ، ومن خلال النسبة دي بنقدر نعرف ازاي الشركة بتستفيد من تمويلها لإنشاء فرص أفضل، بس زي ما بنقول دايمًا، مش كفاية نسبة أو اتنين توضح الصورة بالكامل للمستثمر، لازم المستثمر يشوف كل النسب وصافي التدفق النقدي عشان يكون عنده فكرة واضحة عن الشركة قبل ما يستثمر فيها.