نسبة الدين للربح التشغيلي (Debt-to-EBITDA) وأهميتها في تحليل الأداء المالي

نسبة الدين للربح التشغيلي “Debt-to-EBITDA” هو مقياس مالي بيُستخدم لقياس قدرة الشركة والوقت المطلوب لسداد التزاماتها المالية باستخدام الرافعة المالية، المقياس ده بيساعد على تقييم الأرباح المتاحة للشركة وصحتها المالية عشان تكون خالية من الديون. كمان النسبة بتستخدم كتير لتحديد الاستقرار المالي للشركة بمقارنتها بمعايير الصناعة.

النسبة دي بتقيِّم قدرة الشركة على اكتساب القروض وبتوضح كمية الديون اللي عندها، النسبة بتبقى أعلى لو الشركة عندها ديون أكتر وبتعرض مستثمرينها لمخاطرة أكبر، وعلى العكس لو النسبة أقل معناها إن الشركة عندها ديون أقل وأقل مخاطرة، عادةً النسبة بتكون أقل من تلاتة وده الشكل العادي ليها.

نسبة الدين للربح التشغيلي مش مجرد رقم، هي قصة بتحكيها الأرقام عن صحة وقوة الشركة المالية.

ليونارد لويس

إقرأ المزيد: خدمة الدين – ازاي تعرف قدرة الشركة أو الدولة على سداد قروضها؟

شرح نسبة الدين للربح التشغيلي (Debt-to-EBITDA)

- نسبة الدين للربح التشغيلي بتبين إجمالي الديون اللي عند الشركة مقارنة بالأرباح اللي هي الإيرادات قبل الفوائد والضرائب والإهلاك والاستهلاك، النسبة دي بتُستخدم عشان تقيِّم الصحة المالية للشركة، سواء كانت إيجابية أو سلبية، بشكل أساسي النسبة بتعبر عن المدة اللي هتحتاجها الشركة عشان تحافظ على مستوى أدائها الحالي وتستوفي التزاماتها المالية.

- شركات تصنيف الائتمان بتستخدم الـ“Debt-to-EBITDA” عشان تقيِّم قدرة الشركة على الاستحقاق الائتماني وقدرتها على خدمة ديونها، بس في الوقت نفسه الشركات دي بتاخد في الاعتبار عوامل تانية زي الإيرادات وتدفق النقدية والربحية ومكانة الشركة في السوق واتجاهات الصناعة لتحديد تصنيف الائتمان.

- تفسير الـ“Debt-to-EBITDA” بيختلف علي حسب الصناعة والشركة المحددة، مثلا نسبة 4 أو أكتر ممكن تبين مخاطرة أعلى في بعض الصناعات، والنسبة من 3 لـ 4 ممكن تُعتبر مقبولة في صناعات تانية، كمان شركات تصنيف الائتمان بتستخدم مقاييس تصنيف داخلية ليها لتحديد جدارة الائتمان، واللي ممكن مش تتطابق مع النسب في البيانات المالية.

- المقرضين بيستخدموا كتير الـ“Debt-to-EBITDA” ضمن اتفاقيات القروض، واللي بتحدد مستويات النسبة المقبولة أو المسموح بيها، أي حد ممكن يحسب قيمة النسبة من البيانات المالية السنوية أو الربع سنوية للشركة بإضافة الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك مع بعض وبعدين تقسم إجمالي الديون على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك.

علي الرغم من إن الـ“Debt-to-EBITDA” مفيدة لتقييم جدارة الائتمان للشركة، بس لازم تُستخدم مع عوامل مالية وغير مالية تانية وقت تقييم مخاطرة الائتمان.

معادلة نسبة الدين للربح التشغيلي (Debt-to-EBITDA)

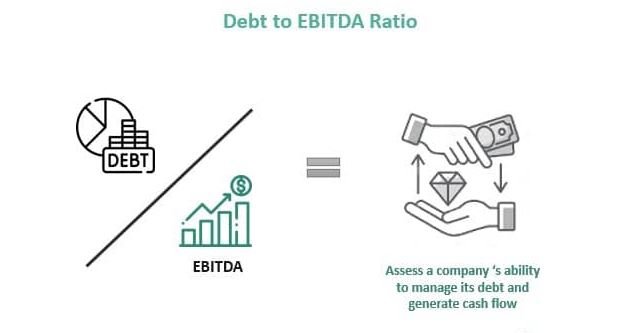

نسبة الدين إلى الـ EBITDA (الأرباح قبل الفوائد والضرائب والإهلاك واستهلاك الديون) هي:

نسبة الدين إلى EBITDA = إجمالي الديون / EBITDA

“إجمالي الدين” بيشير لمجموع كل التزامات الشركة اللي عليها فائدة، و”EBITDA” هو مقياس للأداء التشغيلي للشركة اللي بيستبعد المصروفات غير التشغيلية زي الفوائد والضرائب والإهلاك واستهلاك الديون.

معادلة نسبة صافي الدين إلى الـ EBITDA هي:

نسبة صافي الدين إلى EBITDA = (إجمالي الديون – النقدية وما يعادلها) / EBITDA

“النقدية وما يعادلها” بتشير للأصول السائلة اللي بتمتلكها الشركة.

طريقة حساب نسبة الدين للربح التشغيلي

عشان تحسب نسبة الدين إلى الـ EBITDA، لازم تمشي مع الخطوات دي:

- تحديد المبلغ الإجمالي للديون: ده بيشمل كل الالتزامات اللي عليها فائدة، زي قروض البنوك والسندات والالتزامات الأخرى طويلة الأجل.

- تحديد EBITDA: بيتم احتساب “EBITDA” عن طريق جمع أرباح الشركة قبل الفوائد والضرائب والاهلاك والاستهلاك، هو مقياس للأداء التشغيلي للشركة.

- قسّم إجمالي الدين على EBITDA: ده هيدينا نسبة الدين إلى “EBITDA”.

وعشان تحسب نسبة صافي الدين إلى EBITDA، هتعمل الاتي:

- تحديد المبلغ الإجمالي للديون: بنفس الخطوة اللي فوق.

- تحديد إجمالي النقدية وما يعادلها: وده بيشمل الأصول السائلة للشركة.

- احسب صافي الديون: إجمالي الديون مطروح منه إجمالي النقدية وما يعادلها.

- تحديد EBITDA: بيتم حساب “EBITDA” زي ما قولنا برضو في الخطوات اللي فوق.

- اقسّم صافي الديون على EBITDA: ده هيديك صافي نسبة الدين إلى “EBITDA”.

مثال رقم 1

ده مثال بسيط عشان نعرف نحسب نسبة الدين للربح التشغيلي وصافي الدين إلى الأرباح قبل الفوائد والضرائب والاهلاك واستهلاك الدين: هنفترض إن إجمالي الديون على شركة “ABC” قيمته 500,000 دولار والنقدية وما يعادلها 100,000 دولار و “EBITDA” بقيمة 200,000 دولار.

حساب نسبة الدين إلى EBITDA:

- نسبة الدين إلى EBITDA = إجمالي الديون / EBITDA.

- = 500,000 دولار / 200,000 دولار.

- = 2.5

بكدا نسبة الدين إلى “EBITDA” لشركة “ABC” هتبقى 2.5 ، ده معناه إن عندها 2.50 دولار من الديون مقابل كل 1 دولار من الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك.

حساب نسبة صافي الدين إلى EBITDA:

- صافي الدين إلى EBITDA = (إجمالي الدين – النقدية وما يعادلها) / EBITDA.

- = (500,000 دولار – 100,000 دولار) / 200,000 دولار.

- = 2

بكدا شركة “ABC” عندها نسبة صافي الدين إلى EBITDA بقيمة 2 ، وده معناه إن عندها 2 دولار من صافي الدين (إجمالي الدين مطروح منه النقدية وما يعادلها) لكل 1 دولار من “EBITDA”. بتاخد النسبة دي في الاعتبار النقدية والنقدية المعادلة للشركة، وده بيدي صورة أكتر دقة عن قدرتها على خدمة التزامات ديونها.

مثال رقم 2

شركة “Coffee Holding” اللي مُدرجة في بورصة “ناسداك”، بتقدم مثال جيد لفهم نسبة الدين للربح التشغيلي، الشركة عندها ديون في ميزانيتها، ونسبة صافي الديون إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك هي 4.2 ، بس بالرغم من إن تغطية الفوائد قليلة جدًا بمقدار 0.67 مرة بس بتبين قيمة الرافعة المالية العالية، إلا إن الشركة بتتحمل رسوم كبيرة للإهلاك والاستهلاك، واللي بتخلي حمل الديون يكون أتقل عليها، وده عشان الـ”EBITDA” بيقيس أرباح الشركة بشكل عالي.

في المقابل، تكلفة الديون بتأثر بالسلب على عوائد المساهمين في الفترة الأخيرة، وربحية الشركة انخفضت لـ 82% في السنة اللي فاتت، ونتيجة لكده شركة “Coffee Holding” ممكن تواجه صعوبة في التخلص من ديونها لو استمر الاتجاه الهبوطي ده.

قيود استخدام نسبة الدين للربح التشغيلي (Debt-to-EBITDA)

في شوية قيود لنسبة الدين للربح التشغيلي وهي:

- النسبة دي مش قادرة تتنبأ بمعدل التخلف عن السداد في الشركة.

- الشركات الجديدة بتكون عندها قيم سلبية للنسبة.

- أوقات الشركات الدورية بتواجه قيم غير طبيعية للأرباح قبل الفوائد والضرائب والإهلاك، واللي بتخلي النسبة مشوهة.

- أخيرا، لما قيمة النسبة تبقى واحد، إجمالي الالتزامات بيساوي حقوق المساهمين.

- القيمة بين 1.5 و 2.0 تُعتبر نسبة مقبولة للشركات الصغيرة ومتوسطة الحجم، بس الشركات الكبيرة ممكن تكون قيمة النسبة بين 2 و 3.

- شركات بقيم منخفضة للنسبة معناها إن الشركات بتستفيد من الأرباح المحسنة اللي بتيجي بسبب الرافعة المالية.

- في حالات نادرة النسبة ممكن تكون سلبية بس ده جيد للشركة عشان ببساطة معناها إنها عندها نقدية أكتر من الديون.

الديون بتحكم الشركات زي ما بتحكم الأفراد، عشان كده لازم تكون تقديرات قدرة السداد دقيقة.

بينجامين غراهام

هل نسبة الدين للربح التشغيلي المنخفضة تعتبر إيجابية للشركة؟

على الرغم من إن النسبة المنخفضة ممكن تشير بشكل إيجابي للصحة المالية للشركة، بس ده ممكن ميكونشي صح ديما، مثلا ممكن النسبة المنخفضة توضح إن الشركة مش بتستغل فرص النمو المحتملة، يعني ممكن تكون محافظة جدًا في ممارسات الاقتراض.

ازاي ممكن للشركة تحسين نسبة الدين للربح التشغيلي (Debt-to-EBITDA)؟

عن طريق خفض مستويات الديون وزيادة أرباحها قبل الفوائد والضرائب والإهلاك وده من خلال زيادة الإيرادات واتخاذ إجراءات لتقليل التكاليف، او تعمل الاتنين مع بعض، كمان ممكن تحسين النسبة عن طريق إعادة تمويل الديون بأسعار فائدة أقل، ده بيأدي لتخفيض تكلفة خدمة الديون.

مهم: نسبة الدين إلى حقوق الملكية – مقارنة الديون بحقوق المساهمين

ايه الفرق بين نسبة الدين للربح التشغيلي ونسبة الديون إلى حقوق الملكية؟

نسبة الدين للربح التشغيلي (Debt-to-EBITDA) ونسبة الديون إلى حقوق الملكية (Debt-to-Equity ratio) مقاييس لسيولة الشركة، بس الاتنين مختلفين في حساب مستويات الديون، بتقسم نسبة الدين للربح التشغيلي الديون الكلية للشركة على أرباحها قبل الفوائد والضرائب والإهلاك، وهي مقياس لقدرتها على توليد تدفق نقدي، وبتقسم نسبة الديون لحقوق الملكية الديون الكلية للشركة على حقوق الملكية، واللي بتقيس قيمة ملكية الشركة.