فهم مفهوم فترة الائتمان وأهميتها في الأعمال التجارية

فترة الائتمان “Credit Period” بتشير للمدة اللي البائع بيديها للعميل عشان يسدد قيمة المنتج اللي اشتراه منه، في فترة الائتمان بيتفق الطرفين على شروط ومدة السداد، وبيتم تحديد فائدة مالية بتُضاف لأصل المبلغ، وتُعتبر فترة الائتمان فرصة للأشخاص لتلبية احتياجاتهم المالية الحالية مع القيام بسداد المبلغ في المستقبل.

فترة الائتمان بتمثل صفقة مالية بتجمع بين اللي محتاج الوقت عشان يدفع واللي محتاج الأموال الفورية.

جيمس ج. هيلمان

إقرأ المزيد: التغيرات في صافي رأس المال العامل – طريقة حسابه بالأمثلة

العناصر الأساسية التلاتة لفترة الائتمان

فيه 3 مكونات أساسية خاصة بفترة الائتمان:

- تحليل الائتمان: بيتم إجراء تحليل الائتمان لمعرفة استحقاق العميل بالحصول على الائتمان، ممكن إجراء تحليل الائتمان باستخدام استراتيجيات تحليل مالية مختلفة، زي تحليل الاتجاهات للتحقق من قدرة العميل لسداد الديون.

- سياسة التحصيل: تتضمن سياسة التحصيل الطرق اللي بتتبعها الشركات لاسترداد الحسابات المستحقة، كمان بتحدد السياسة الرسوم المتأخرة والفوائد والرسوم المستحقة في حالة تأخر الدفع.

- شروط الائتمان أو شروط البيع: لازم يكون في شروط لفترة الائتمان، يعني بيفضل بعض البائعين فترة ائتمان حوالي 30 يوم وممكن يتم منح وقت أقل أو أكتر بناءًا على شروط البيع الخاصة بيهم.

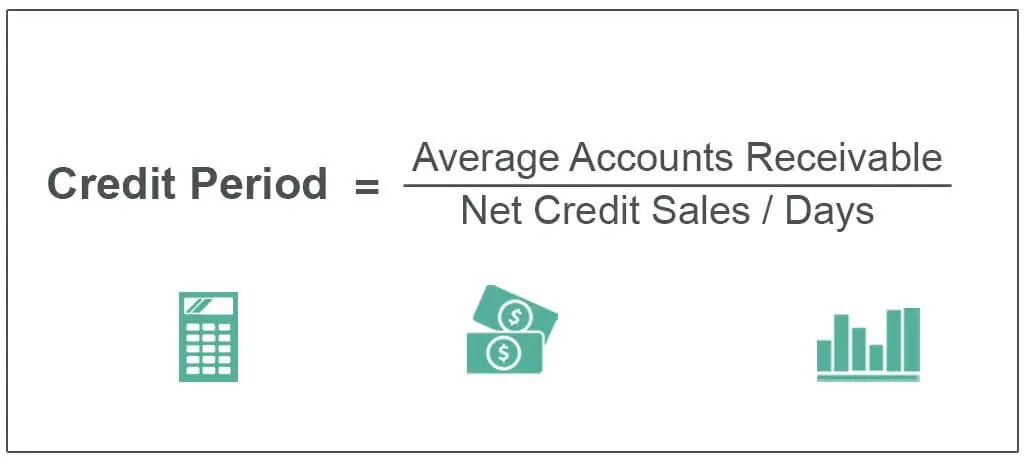

معادلة فترة الائتمان

ممكن نحسب فترة الائتمان بمساعدة المعادلة اللي تحت:

- معادلة فترة الائتمان = متوسط حسابات القبض / (صافي مبيعات الائتمان / أيام)

أو

- معادلة فترة الائتمان = الأيام / نسبة دوران الاستحقاق

- متوسط حسابات القبض = بيتم حسابه عن طريق إضافة رصيد بداية حسابات القبض في الشركة برصيدها النهائي من حسابات القبض أو المدينة بعد كدا يتقسم على 2.

- صافي مبيعات الائتمان = بيشير للمبلغ الإجمالي لمبيعات الائتمان الصافية اللي قدمتها الشركة.

- الأيام = العدد الإجمالي للأيام في فترة معينة زي السنة مجموعها 365 يوم.

- نسبة دوران الاستحقاق = بيتم حسابه بقسمة صافي مبيعات الائتمان للشركة على متوسط حسابات القبض.

مثال عملي علي فترة الائتمان

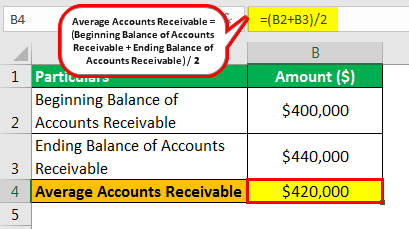

دي بيانات المثال: بداية رصيد الحسابات المدينة (القبض): 400,000 دولار، نهاية رصيد الحسابات المدينة: 440,000 دولار، صافي المبيعات الائتمانية خلال العام: 1,200,000 دولار، عدد الأيام في الفترة: 365 يوم.

الحل:

- بداية رصيد الحسابات المدينة للشركة: 400.000 دولار.

- الرصيد الختامي للحسابات المدينة للشركة: 440.000 دولار.

- صافي مبيعات الائتمان خلال العام: 1،200،000 دولار.

- عدد الأيام في فترة: 365 يوم.

دلوقتي عشان نحسب فترة الائتمان، الاول هيتم حساب متوسط حسابات القبض بالشكل ده:

حساب متوسط حسابات القبض

متوسط حسابات القبض = (بداية رصيد حسابات القبض + نهاية رصيد حسابات القبض) / 2

متوسط حسابات القبض = (400 ألف دولار + 440 ألف دولار) / 2 = 420,000 دولار.

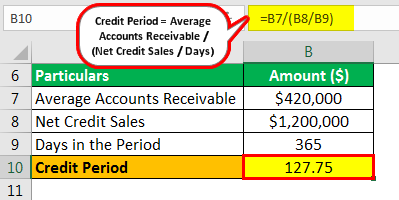

حساب فترة الائتمان

- = 420،000 دولار/ (1،200،000 دولار / 365)

- = 127.75 يوم

بكدا الفترة الائتمانية للشركة للسنة المحاسبية 2022 هي 127.75 يوم

مميزات فترة الائتمان

فوايد كتير مرتبطة بفترة الائتمان زي:

- إنك بتقدر تدفع فلوس قليلة جدًا، بس لازم تبيع وتسدد الديون للموردين بانتظام، ده بيساعدك تجمع إيرادات أكتر والشركة تقدر تحقق أهدافها بسهولة.

- لو الشركة بتدفع فلوسها للموردين في وقتها، بتقدر تاخد خصومات كبيرة.

- الشركة بتقدر تحسن قدرتها على الاستدانة بضمان إنها بتسدد ديون الموردين في الوقت المحدد.

- الموردين بيفضلوا الشركات اللي بتسدد فلوسها في وقتها، وبكدا بيضمنوا إمداد مستمر للبضائع للشركة دي.

عيوب فترة الائتمان

فيه عيوب كتير لفترة الائتمان زي:

- الرسوم والغرامات: لو الشركة ما تقدرش تسدد فلوس الموردين في الوقت المحدد أو بتتأخر في الدفع بشكل مستمر، الموردين ممكن يفرضوا عليها رسوم وغرامات، فالشركة لازم تتأكد إنها ما تتأخرش في دفع الديون عشان تحاول تقلل أو تلغي فرصة فرض رسوم وغرامات عليها.

- خسارة امتيازات فترة الائتمان: لو الشركة اتعودت على تأخير دفع الموردين، ممكن المورد مش يثق في مصداقية الشركة ويمتنع عن منحها امتيازات فترة الائتمان في المستقبل.

- تأثير على التصنيف الائتماني: مش كل الموردين بيعترفوا بفترة الائتمان، فممكن يحصل إن الشركات اللي بتستخدم فترة الائتمان لتسديد ديون الموردين تخرج من قائمة الموردين الموثوق بيهم، وده ممكن يأثر في التصنيف الائتماني للشركة.

- صعوبات في التدفق النقدي: مع فترة الائتمان، ممكن يحصل إن الفلوس تتوقف وتحتجز، وبكدا ممكن يتأثر التدفق النقدي للشركة.

نقاط مهمة

النقاط الأساسية المختلفة الخاصة بفترة الائتمان هي:

- إنه بيشير لعدد الأيام اللي بيُسمح فيها لعميل الشركة قبل دفع فاتورة مبيعات الائتمان.

- بيتم حسابه بقسمة عدد الأيام في فترة معينة على نسبة دوران الاستحقاق.

مهم: نسب التغطية – تحليل شامل بأنواعها وطريقة حسابها

الخلاصة

فترة الائتمان بتشير لمتوسط الوقت اللي بيمنحه البائع لعميله لتسديد المدفوعات مقابل مبيعات الائتمان، وهو نوع من القروض اللي من غير فائدة، ومع كدا ممكن معاقبة الشركة اللي بتفشل في تصفية مدفوعات المورد في الوقت المحدد، عشان كدا لازم على الشركة إنها تتأكد من عدم تأخير مدفوعات البائعين لتقليل أو إلغاء إمكانية التعرض للعقوبات.