تحليل القوائم المالية باستخدام النسب المحاسبية

النسب المحاسبية عبارة عن أدوات مهمة جدًا في فهم وقياس أداء الشركات من الناحية المالية، الأرقام دي بتدينا صورة واضحة عن حالة الشركة وقدرتها على التعامل مع فلوسها، ببساطة النسب دي بتقيس مدى نجاح الشركة وشطارتها في تحقيق أرباح، وكمان بتساعدنا نقدر المخاطر اللي ممكن تواجها.

تحليل القوائم المالية باستخدام النسب المحاسبية هو المفتاح لفهم الصحة المالية للشركة وتقييم فعالية إدارتها.

جوزيف براي

إقرأ المزيد: ازاي تعمل تحليل مالي مظبوط لسهم معين

ايه هي النسب المحاسبية Accounting Ratios؟

النسب المحاسبية بتعرفنا أداء الشركة بالمقارنة بين أرقام مختلفة من البيانات المالية ونتائج وأداء الشركة خلال الفترة اللي فاتت، وبتقديم علاقة بين عنصرين محاسبيين، وده بيتم باستخدام تحليل البيانات المالية بناءًا على نسب السيولة والرافعة المالية والنشاط والربحية.

أنواع النسب المحاسبية بالمعادلات

فيه 4 أنواع من النسب المحاسبية مع المعادلات:

- نسبة السيولة Liquidity Ratio.

- نسبة الربحية Profitability Ratio.

- نسبة الرافعة المالية Leverage Ratio.

- نسب النشاط Activity Ratios.

يلا مع التفاصيل:

1) نسبة السيولة Liquidity Ratio

تُستخدم معادلة النسبة المحاسبية الأولى عشان نتأكد من وضع السيولة للشركة، وتحديد قدرتها على سداد التزاماتها قصيرة الأجل، ونسبة السيولة المرتفعة معناها إن المركز المالي للشركة كويس، ولما تكون نسبة السيولة 2 أو أكتر كويسة.

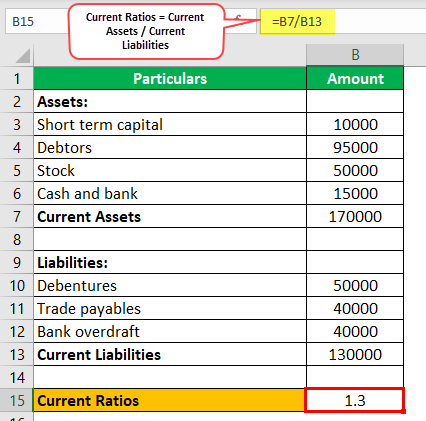

النسبة المتداولة Current Ratio

بتقارن النسبة المتداولة بين الأصول المتداولة والخصوم المتداولة للشركة، النسبة دي بتعرفنا إن كانت الشركة قادرة على تسوية التزاماتها قصيرة الأجل.

النسبة المتداولة = الأصول المتداولة / الخصوم المتداولة

الأصول المتداولة هي النقدية والأوراق المالية المتداولة والمخزون والمدينون وغيرها من الأصول المتداولة، والخصوم المتداولة هي الدائنون وغيرها من الخصوم المتداولة.

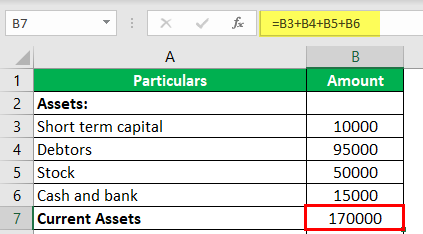

مثالي توضيحي

شركة ABC عندها الأصول والخصوم والموجودة في الميزانية العمومية بتاعتها:

الأصول المتداولة = رأس مال قصير الأجل + مدينون + مخزون + نقدية وبنك = 10,000 دولار + 95,000 دولار + 50,000 دولار + 15,000 دولار = 170,000 دولار.

الخصوم المتداولة = سندات + الدائنون + السحب البنكي = 50,000 دولار + 40,000 دولار + 40,000 دولار = 130,000 دولار.

النسبة المتداولة = 170,000 دولار / 130,000 دولار = 1.3%

النسبة السريعة Quick Ratio

النسبة السريعة بتحسب نفس النسبة المتداولة، بس بتعمل حساب الأصول السريعة اللي ممكن تتحول بسهولة لفلوس، وده عشان تشوف إذا كانت الشركة قادرة تسدد التزاماتها الحالية.

النسبة السريعة = الأصول السريعة / الخصوم المتداولة.

الأصول السريعة منها النقدية والأوراق المالية المتاحة للتداول.

النسبة النقدية Cash Ratio

النسبة النقدية بتاخد في الاعتبار الأصول المتداولة المتاحة دلوقتي للتحويل لنقدية، يعني الفلوس اللي في الخزنة فعلا.

النسبة النقدية = (النقدية + الأوراق المالية اللي ممكن تبيعها بسهولة) / الخصوم المتداولة.

2) نسبة الربحية Profitability Ratio

نسبة الربحية بتشير لكفاءة الشركة في تحقيق الأرباح، وبتوضح قدرة البيزنس على تحقيق الأرباح مقارنة برأس المال.

نسبة الربح الإجمالي Gross Profit Ratio

بيقارن الربح الإجمالي للشركة مع إجمالي المبيعات، وتوضح الهامش اللي بتحققه الشركة قبل خصم مصاريف التشغيل، وبتعبر عن نسبة مئوية من المبيعات، وكل ما ارتفعت نسبة الربح الإجمالي، كانت الشركة أكتر ربحية.

نسبة الربح الإجمالي = (الربح الإجمالي / إجمالي الإيرادات) × 100

إجمالي الإيرادات = صافي المبيعات (يعني المبيعات – مردودات المبيعات).

الربح الإجمالي = صافي المبيعات – تكلفة البضاعة المباعة.

تكلفة البضاعة المباعة زي تكلفة المواد الخام وتكلفة العمالة والمصروفات المباشرة التانية.

مثال توضيحي

شركة زينك للتجارة عندها مبيعات إجمالية بقيمة 100,000 دولار، ومردودات مبيعات بقيمة 10,000 دولار، وتكلفة البضاعة المباعة بقيمة 80,000 دولار.

صافي المبيعات = 100,000 دولار – 10,000 دولار = 90,000 دولار.

الربح الإجمالي = 90,000 دولار – 80,000 دولار = 10,000 دولار.

نسبة الربح الإجمالي = 10،000 دولار / 90،000 دولار = 11.11%

نسبة التشغيل Operating Ratio

نسبة التشغيل بتعبر عن العلاقة بين تكاليف التشغيل وصافي المبيعات، وبتُستخدم لفحص كفاءة البيزنس وربحيته.

نسبة التشغيل = ((تكلفة البضاعة المباعة + مصاريف التشغيل) / إجمالي الإيرادات) × 100

مصاريف التشغيل زي النفقات الإدارية ونفقات البيع والتوزيع والرواتب وغيرها.

نسبة صافي الربح Net Profit Ratio

بتظهر الربحية العامة المتاحة للملاك وبتاخد في الاعتبار الدخل والمصروفات التشغيلية وغير التشغيلية، كل ما ارتفعت النسبة كل ما زادت الأرباح للملاك، وهي نسبة مهمة للمستثمرين والممولين.

نسبة الربح الصافي = (الأرباح بعد الضرائب / صافي الإيرادات) × 100

العائد على رأس المال المستثمر ROCE

بيوضح كفاءة الشركة في توليد الأرباح مقارنة بالفلوس المستثمرة في البيزنس، وبيشير لمدى استخدام الفلوس بكفاءة.

عائد رأس المال المستثمر = (الأرباح قبل الفوائد والضرائب / رأس المال المستثمر) × 100

مثال توضيحي

شركة R&M حققت أرباح قبل الفوائد والضرائب بقيمة 10,000 دولار، وكانت الأصول الإجمالية للشركة 1,000,000 دولار والخصوم بقيمة 600,000 دولار.

رأس المال المستثمر = 1,000,000 – 600,000 = 400,000 دولار.

عائد رأس المال المستثمر = 10,000 دولار / 400,000 دولار = 2.5%

ربحية السهم Earnings Per Share

(EPS) هو مؤشر بيظهر إيرادات الشركة بالنسبة لسهم واحد، وهو مفيد للمستثمرين في اتخاذ قرارات شراء أو بيع الأسهم عشان بيقدر يحدد عائد الاستثمار، وكمان بيشتغل زي مؤشر لإعلان توزيع الأرباح أو إصدار المكافآت للأسهم، ولو كانت الأرباح للسهم عالية هيزيد سعر السهم في الشركة.

ربحية السهم = الأرباح المتاحة لمساهمي رأس المال الخاص / متوسط الأسهم المتداولة المرجحة.

3) نسبة الرافعة المالية Leverage Ratio

ممكن وصف النسب المحاسبية دي إنها “نسب الكفاءة المالية”، عشان بتعكس قدرة الشركة على الوفاء بالتزاماتها المالية وسداد ديونها.

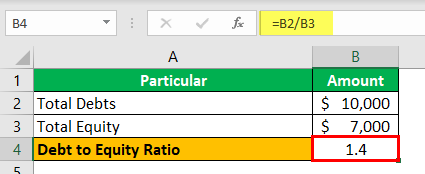

نسبة الدين إلى حقوق الملكية Debt-to-Equity Ratio

النسبة بين الديون وحقوق الملكية بتبين العلاقة بين إجمالي الديون وإجمالي حقوق الملكية في الشركة، والنسبة المنخفضة بتشير إن الشركة ماليًا آمنة، والنسبة المرتفعة معناها إن الشركة معرضة للمخاطر عشان اعتمادها على الديون في عملياتها بيكون أكتر، النسبة دي اسمها نسبة الرافعة المالية، ولازم تكون النسبة كحد أقصى 2:1.

نسبة الدين إلى حقوق الملكية = إجمالي الالتزامات / إجمالي حقوق الملكية.

مثال توضيحي

شركة X عندها ديون إجمالية بقيمة 10,000 دولار، وإجمالي حقوق الملكية بقيمة 7,000 دولار.

نسبة الدين إلى حقوق الملكية = 10,000 دولار / 7,000 دولار = 1.4:1%

نسبة الدين Debt Ratio

نسبة الدين بتقيس الخصوم بالمقارنة مع الأصول الخاصة بالشركة، النسبة المرتفعة معناها إن الشركة ممكن تواجه مشاكل في السيولة.

نسبة الدين = إجمالي الخصوم/ إجمالي الأصول.

نسبة الملكية Proprietary Ratio

نسبة الملكية الخاصة بتبين العلاقة بين إجمالي الأصول وفلوس المساهمين، وبتوضح النسبة دي قيمة استثمار فلوس المساهمين في الأصول.

نسبة الملكية = فلوس المساهمين / إجمالي الأصول.

نسبة تغطية الفائدة Interest Coverage Ratio

نسبة تغطية الفائدة بتقّيم قدرة الشركة على سداد التزاماتها المتعلقة بالفايدة، النسبة المرتفعة معناها إن الشركة بتحقق اللي كافي من الأرباح لتغطية نفقات الفايدة.

نسبة تغطية الفائدة = الأرباح قبل الفوائد والضرائب / نفقات الفائدة.

مثال توضيحي

شركة Z عندها أرباح قبل الفوائد والضرائب بقيمة 1,000 دولار، وأصدرت سندات بقيمة 10,000 دولار بنسبة 6%.

نفقات الفائدة = 10,000 دولار * 6% = 600 دولار.

نسبة تغطية الفائدة = الأرباح قبل الفوائد والضرائب / نفقات الفائدة = 1,000 دولار / 600 دولار = 1.7:1

ده معناه إنه ممكن للأرباح الحالية قبل الفوائد والضرائب تغطي نفقات الفايدة 1.7 مرة.

4) نسب النشاط Activity Ratios

هنتكلم عن نسب النشاط المختلفة ومنها:

نسبة دوران رأس المال العامل Working Capital Turnover Ratio

النسبة دي بتوضح العلاقة بين المبيعات والمصروفات اليومية، النسبة العالية بتبين إن الشركة بتستخدم أموالها بطريقة كويسة.

نسبة دوران رأس المال العامل = صافي المبيعات / صافي رأس المال العامل.

معدل دوران المخزون Inventory Turnover Ratio

نسبة دوران المخزون بتشير لسرعة تحويل المخزون لمبيعات، عشان كدا هي مفيدة لإعادة ترتيب المخزون وفهم دورة التحويل.

نسبة دوران المخزون = تكلفة البضائع المباعة / متوسط المخزون.

نسبة دوران الأصول Asset Turnover Ratio

نسبة دوران الأصول بتوضح إيرادات الشركة كنسبة مئوية من الاستثمار، النسبة العالية بتشير لإدارة كويسة للأصول وتحقيق دخل كويس.

نسبة دوران الأصول = صافي الإيرادات / الأصول.

نسبة دوران المدينين Debtors Turnover Ratio

بتبين كفاءة تحصيل قيمة مبيعات المدينين على الائتمان، كمان بتبين العلاقة بين مبيعات الائتمان والمديونيات المقابلة.

نسبة دوران المدينين = مبيعات الائتمان / متوسط حسابات القبض.

مثال توضيحي

شركة R عملت إجمالي مبيعات بقيمة 6,000 دولار في السنة دي، ومنها 20% مبيعات نقدية، قيمة المدينين في بداية السنة كانت 800 دولار وفي نهاية السنة كانت 1,600 دولار.

مبيعات الائتمان = 80% من إجمالي المبيعات = 6,000 دولار × 80% = 4,800 دولار.

متوسط المدينين = (800 دولار + 1,600 دولار) / 2 = 1,200 دولار.

نسبة دوران المدينين = مبيعات الائتمان / متوسط المدينين = 4,800 دولار / 1,200 دولار = 4 مرات.

مهم: التحليل الأفقي والعمودي للقوائم المالية: تفسير الأرقام وتحديد الاتجاهات

باختصار

النسب المحاسبية مفيدة في تحليل أداء ووضعية الشركة المالية، بتشتغل كنقطة مرجعية وبتُستخدم لمقارنة البيزنس والشركات، بس مش مجرد أرقام بتساعد على فهم استقرارهم، كمان بتسمح للمستثمرين بتقييم الأسهم. النسب دي بتقدر تستخدمها للتحليل على مستوى كبير، بس لازم بحث عميق عشان نفهم البيزنس بطريقة صح.