تحليل السيولة المالية: الفرق بين النسبة المتداولة والنسبة السريعة مع الأمثلة

النسبة المتداولة “Current Ratio” بتقيس سيولة الشركة وبتشوف اذا كانت مواردها كافية لسداد التزاماتها قصيرة الأجل، وبتقارن بين التزاماتها قصيرة الأجل وأصولها المتداولة، والنسبة السريعة “Quick Ratio” هي نسبة سيولة بتقارن بين النقدية وما يعادلها أو الأصول المتداولة والتزاماتها قصيرة الأجل.

النسبة المتداولة بتديك فكرة عن الماضي والحاضر، أما النسبة السريعة بتنبئك بمدى استعدادك لمواجهة المستقبل.

وارن بافيت

إقرأ المزيد: فهم مفهوم فترة الائتمان وأهميتها في الأعمال التجارية

بداية الشرح

لو انت مستثمر وعايز تعرف بسرعة ازاي الشركة دي بتتصرف ماليا، لازم تشوف النسبة المتداولة للشركة، النسبة المتداولة هي قدرة الشركة على سداد التزاماتها قصيرة الأجل باستخدام أصولها قصيرة الأجل، عادةً لما الدائنين بيشوفوا الشركة بيدوروا على النسبة المتداولة الأعلى، عشان النسبة العالية هتضمن إنهم يسددوا بسهولة، وهتزود احتمالية استلامهم للمبلغ المستحق.

النسبة المتداولة هي نسبة مالية بتُستخدم لتقييم قدرة الشركة على سداد التزاماتها المتداولة، النسبة المتداولة بتتحسب عن طريق تقسيم الأصول المتداولة على الخصوم المتداولة في نفس الفترة. لو بناخد كل اللي بنحتاجة كمستثمرين من النسبة المتداولة ، فليه لازم نشوف النسبة السريعة؟ هو ده السر.

النسبة السريعة بتساعد المستثمرين على فهم إذا كانت الشركة قادرة تسدد التزاماتها المتداولة ولا لأ، الاختلاف الوحيد في النسبة السريعة والنسبة المتداولة هو وقت حساب النسبة السريعة بنحط كل الأصول المتداولة ماعدا المخزون، عدد من المحللين الماليين بيفكروا بإن المخزون بياخد وقت عشان يتحول لنقدية لسداد الديون، بنستبعد كمان المصروفات المدفوعة مقدمًا في بعض الحالات للوصول للنسبة السريعة، بكدا تُعتبر النسبة السريعة نقطة بداية أفضل لفهم إذا كانت الشركة قادرة على سداد التزاماتها قصيرة الأجل، ويُطلق على النسبة السريعة كمان اسم نسبة الاختبار الحمضي.

تُعتبر النسبة المتداولة لشركة “تول براذرز” 4.6 بيدعم قناعتنا بإنها في أفضل وضعية لسداد التزاماتها المتداولة، بس لما نحسب النسبة السريعة، هنلاقي إنها 0.36 بس، وده بيرجع لمستويات عالية من المخزون في الميزانية، زي ما هو واضح في الصورة.

النسبة المتداولة مقابل النسبة السريعة – المعادلة

هنتكمل بالتفصيل عن معادلات النسبة المتداولة والسريعة.

معادلة النسبة المتداولة

النسبة المتداولة = الأصول المتداولة / الخصوم المتداولة

زي ما شايفين معادلة النسبة المتداولة بسيطة، يلا ننتقل للميزانية العمومية للشركة، ونحدد “الأصول المتداولة”، ونقسم المجموع على “الخصوم المتداولة”، وهنتعرف على النسبة.

بس ايه اللي موجود في الأصول والخصوم المتداولة؟

- الأصول المتداولة: منها النقدية وما يعادلها من العملات الأجنبية والاستثمارات قصيرة الأجل والحسابات المدينة

والمخزون والمصروفات المدفوعة مقدمًا، إلخ. - الخصوم المتداولة: هي الالتزامات المستحقة خلال الـ 12 شهر القادمة أو أقل، ومنها حسابات الدفع، وضرائب المبيعات المستحقة، وضرائب الدخل المستحقة، والفوائد مستحقة الدفع، والسحب على المكشوف من البنوك، وضرائب الرواتب المستحقة، وودائع العملاء مقدمًا، والمصروفات المستحقة، والقروض قصيرة الأجل، وآجل الاستحقاق الحالي للديون طويلة الأجل إلخ.

بالنسبة لمعادلة النسبة السريعة، احنا بنشوف النسبة السريعة بطريقتين:

المعادلة الأولى للنسبة السريعة

النسبة السريعة = (النقدية وما يعادلها + الاستثمارات القصيرة الأجل + الحسابات المدينة) / الخصوم المتداولة

لو لاحظت، بيتم حساب كل حاجة في الأصول المتداولة ما عدا المخزون. خلينا نشوف ايه اللي موجود في النقدية وما يعادلها من الأموال والاستثمارات قصيرة الأجل والحسابات المدينة.

- النقدية وما يعادلها من الأموال: بتضم العملات، والأوراق النقدية، والإيصالات غير المودعة، وحسابات الشيكات، وأموال الطلبات، وبموجب المعادل النقدي، الشركات بتاخد في الاعتبار الصناديق المشتركة في السوق النقدي، والأوراق المالية الحكومية، والأسهم المفضلة اللي مدتها 90 يوم أو أقل، وشهادات الإيداع البنكي، والورق التجاري.

- الاستثمارات القصيرة الأجل: هي استثمارات قصيرة الأجل ممكن تحويلها لسيولة في فترة قصيرة، عادةً خلال 90 يوم أو أقل.

- الحسابات المدينة: المبلغ المستحق اللي مش تم استلامه لحد دلوقتي من مديونين الشركة وبيُسمى حسابات العملاء.

المعادلة التانية للنسبة السريعة

النسبة السريعة = (إجمالي الأصول المتداولة – المخزون – المصروفات المدفوعة مقدمًا) / الخصوم المتداولة

في الحالة دي، ممكن ناخد إجمالي الأصول المتداولة من ميزانية الشركة، بعد كدا ببساطة نخصم قيمة المخزون والمصروفات المدفوعة مقدمًا. بعد كدا نقسم الناتج على الخصوم المتداولة عشان نطلع النسبة السريعة أو نسبة الاختبار الحمضي.

شرح النسبة المتداولة مقابل النسبة السريعة

ودلوقتي هنوضح كل حاجة خاصة بالنسبة المتداولة والنسبة السريعة.

استخدام النسبة المتداولة

الدائنين بيشوفوا النسبة المتداولة عشان يتأكدوا إن الشركة هتقدر تسدد ديونها ولا لأ.

- لو الشركة عندها كنسبة حالية أقل من واحد، ده معناه إن الدائنين بيعرفوا إن الشركة مش هتقدر تسدد التزاماتها قصيرة الأجل بسهولة.

- لو الشركة عندها نسبة حالية أكبر من واحد، يبقى هما في وضعية أفضل لتحويل أصولهم المتداولة لسداد الالتزامات قصيرة الأجل.

- لو الشركة عندها نسبة حالية كبيرة جدًا؟ مثلا لو شركة “A” عندها نسبة حالية 5 في سنة معينة، إيه هي التفسيرات الممكنة؟ في طريقتين نشوف بيهم الموضوع ده: أول طريقة، إنهم بيحولوا أصولهم المتداولة بسرعة وبيسددوا الديون بسرعة. أما التانية، إن الشركة مش بتستخدم أصولها بشكل كويس، وبكدا الأصول المتداولة بتكون أكتر من الالتزامات المتداولة.

استخدام النسبة السريعة

- كتير من المحللين الماليين بيؤمنوا إن نسبة السيولة السريعة هي طريقة أفضل لفهم شئون الشركة المالية من نسبة السيولة المتداولة.

- حجتهم إن المخزون مش بيتم احتسابه في توقع سداد التزامات الشركة المتداولة، عشان محدش يعرف قد ايه هياخد وقت عشان يتحول المخزون لنقدية.

- ده بيشبه المصروفات المدفوعة مقدمًا، المصروف المدفوع مقدمًا هو مبلغ مدفوع مقدمًا عن سلع أو خدمات هتحصل في المستقبل، عشان دي حاجة اندفعت بالفعل، مش هينفع استخدامها لسداد التزامات مستقبلية، فبنقص المصروف المدفوع مقدمًا من الأصول المتداولة وقت حساب نسبة السيولة السريعة.

- في حالة نسبة السيولة السريعة، لو النسبة أكبر من واحد، الدائنين بيؤمنوا إن الشركة بتكون كويسه والعكس صحيح.

النسبة المتداولة مقابل النسبة السريعة – مثال عملي

هنشوف مثالين لمحاولة فهم النسبة المتداولة والنسبة السريعة.

مثال رقم 1

| التفاصيل | شركة X | شركة Y |

| النقدية | 10000 | 3000 |

| ما يعادل النقدية | 1000 | 500 |

| الحسابات المدينة | 1000 | 5000 |

| المخزون | 500 | 6000 |

| حسابات قابلة للدفع | 4000 | 3000 |

| الضرائب المتداولة واجبة الدفع | 5000 | 6000 |

| الالتزامات طويلة الأجل المتداولة | 11000 | 9000 |

احسب “النسبة المتداولة” و “النسبة السريعة”.

أولا: النسبة المتداولة

دي الحاجات اللي هتكون ضمن الأصول المتداولة:

| التفاصيل | شركة X | شركة Y |

| النقدية | 10000 | 3000 |

| ما يعادل النقدية | 1000 | 500 |

| الحسابات المدينة | 1000 | 5000 |

| المخزون | 500 | 6000 |

| إجمالي الأصول المتداولة | 12500 | 14500 |

نشوف كمان ايه اللي موجود في الخصوم المتداولة:

| التفاصيل | شركة X | شركة Y |

| حسابات قابلة للدفع | 4000 | 3000 |

| الضرائب المتداولة واجبة الدفع | 5000 | 6000 |

| الالتزامات طويلة الأجل المتداولة | 11000 | 9000 |

| إجمالي الخصوم المتداولة | 20000 | 18000 |

دلوقتي نقدر بسهولة حساب النسبة المتداولة، وهتكون النسبة المتداولة لـشركة X & Y:

| التفاصيل | شركة X | شركة Y |

| إجمالي الأصول المتداولة (A) | 12500 | 14500 |

| إجمالي الخصوم المتداولة (B) | 20000 | 18000 |

| النسبة المتداولة (A / B) | 0.63 | 0.81 |

من خلال اللي فات، ممكن نقول بسهولة إن كل من X & Y يحتاجوا لتحسين نسبتهم المتداولة عشان يقدروا على سداد التزاماتهم قصيرة الأجل.

ثانيا: النسبة السريعة

لحساب النسبة السريعة، هنحتاج لاستبعاد “المخزون”:

| التفاصيل | شركة X | شركة Y |

| النقدية | 10000 | 3000 |

| ما يعادل النقدية | 1000 | 500 |

| الحسابات المدينة | 1000 | 5000 |

| إجمالي الأصول المتداولة (باستثناء “المخزون”) | 12000 | 8500 |

دلوقتي هتكون النسبة السريعة:

| التفاصيل | شركة X | شركة Y |

| إجمالي الأصول المتداولة (M) | 12000 | 8500 |

| إجمالي الخصوم المتداولة (N) | 20000 | 18000 |

| النسبة السريعة (M / N) | 0.60 | 0.47 |

حاجة واحده نلاحظها هنا، مفيش فرق كبير في النسبة السريعة لـ X بعد استبعاد المخزون عن النسبة المتداولة، بس في حالة Y في فرق كبير، وده معناه إن المخزون ممكن يضخم النسبة ويدي الدائنين الأمل الكبير في إنهم ياخدوا فلوسهم.

مثال رقم 2

“بول” عنده محل لبيع الملابس من فترة، وعايز يوسع نطاق عمله ومحتاج ياخد قرض من البنك، والبنك بيطلب ميزانية عمومية لفهم النسبة السريعة لمحل الملابس، وهي دي التفاصيل:

- النقدية: 15000 دولار.

- حسابات مدينة: 3000 دولار.

- المخزون: 4000 دولار.

- استثمارات الأسهم: 4000 دولار.

- ضرائب الدفع المسبق: 1500 دولار.

- الخصوم المتداولة: 20000 دولار.

حساب “النسبة السريعة” بدل البنك:

احنا طبعا عارفين إننا لازم نستبعد “المخزون” و “الضرائب المدفوعة مسبقًا” في النسبة السريعة، هتظهر لينا الأصول المتداولة بالشكل ده:

- (النقدية + حسابات مدينة + استثمارات الأسهم) = (15000 + 3000 + 4000) = 22000 دولار.

- والخصوم المتداولة موجودة = 20.000 دولار.

بكدا هتكون النسبة السريعة = 22000 / 20000 = 1.1

النسبة السريعة اللي بتزيد عن 1 كويسه عشان البنك يوافق مبدأيا، البنك دلوقتي هيشوف نسب تانية عشان يقرر إنه يقرض “بول” ولا لأ.

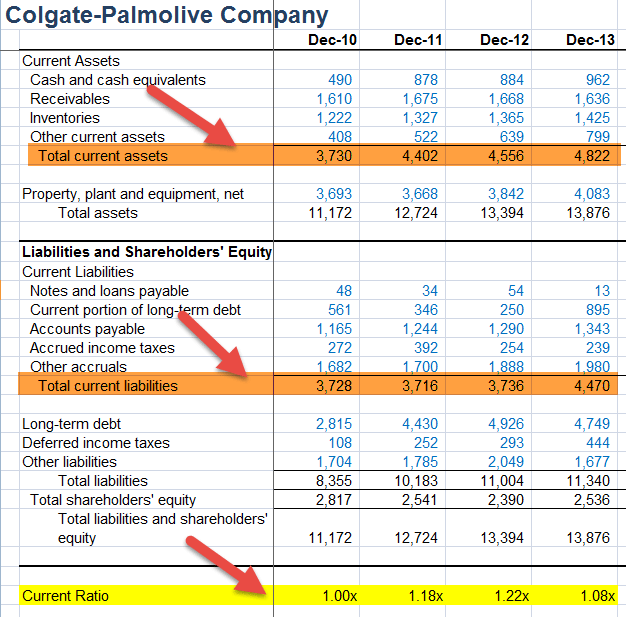

حساب النسبة المتداولة والنسبة السريعة – شركة Colgate

في المثال ده، يلا نشوف ازاي نحسب النسبة المتداولة والنسبة السريعة لـ “كولجيت”:

النسبة المتداولة – كولجيت

معانا صورة من الميزانية العمومية لشركة “Colgate” للسنوات من 2010 لـ 2013.

النسبة المتداولة لشركة كولجيت = الأصول المتداولة ÷ الخصوم المتداولة.

مثلا سنة 2011، كانت الأصول المتداولة 4,402 مليون دولار، والخصوم المتداولة 3,716 مليون دولار.

نسبة كولجيت المتداولة (2011) = 4,402 ÷ 3,716 = 1.18

بكدا نقدر نحسب النسبة المتداولة لكل السنين التانية. ممكن نشوف الملاحظات دي والمرتبطة بنسب السيولة المتداولة لشركة “كولجيت”:

- زادت النسبة المتداولة من 1.00 سنة 2010 لـ 1.22 سنة 2012.

- زادت النسبة المتداولة لشركة “كولجيت” بسبب زيادة النقدية وما يعادلها سنة 2010 لـ 2012. بالإضافة لكدا، لاحظنا إن الخصوم المتداولة كانت ثابتة تقريبًا عند حوالي 3,700 مليون دولار خلال الـ 3 سنين دي.

- انخفضت النسبة المتداولة لـ 1.08 سنة 2013 بسبب زيادة الخصوم المتداولة الناتجة عن جزء الديون طويلة الأجل المتداولة لـ 895 مليون دولار.

النسبة السريعة – كولجيت

دلوقتي بعد ما حسبنا النسبة المتداولة، نحسب النسبة السريعة لـ “كولجيت”. النسبة السريعة بتاخد في الاعتبار الحسابات المدينة والنقدية وما يعادلها في البسط.

النسبة السريعة لشركة “كولجيت” بين (0.56 لـ 0.73) تُظهر الاختبارات الحمضية دي قدرة الشركة على سداد الالتزامات اللي على الشركة في الأجل القصير باستخدام الحسابات المدينة والنقدية وما يعادلها من النقدية، نلاحظ إن عند “كولجيت” مستوى معقول من النقدية والحسابات المدينة لسداد جزء كبير من الخصوم المتداولة.

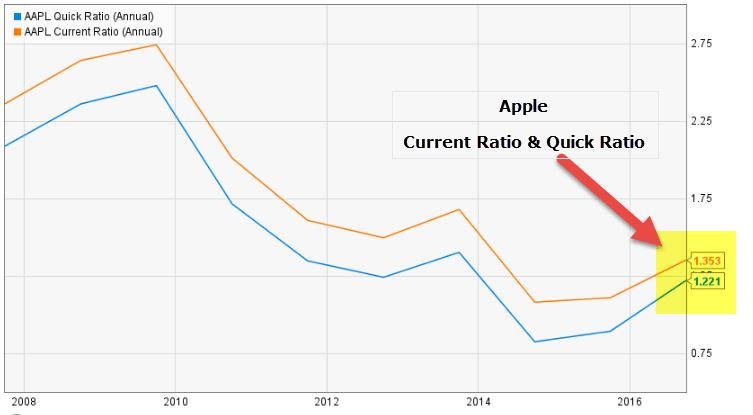

النسبة المتداولة والنسبة السريعة – شركة Apple

بعد ما عرفنا طريقة حساب النسبة المتداولة والنسبة السريعة، يلا نقارن النسبتين لشركة “Apple” (شركة منتجات). الرسم البياني تحت بيوضح النسبة المتداولة والنسبة السريعة لشركة “Apple” خلال 10 سنين.

هنلاحظ من الرسم البياني:

- النسبة المتداولة لشركة “Apple” دلوقتي 1.35x والنسبة السريعة 1.22x النسبتين قريبين من بعض أوي.

- مفيش فرق كبير بين النسبتين، هنلاحظ تاريخيًا، فضلوا قريبين أوي من بعض.

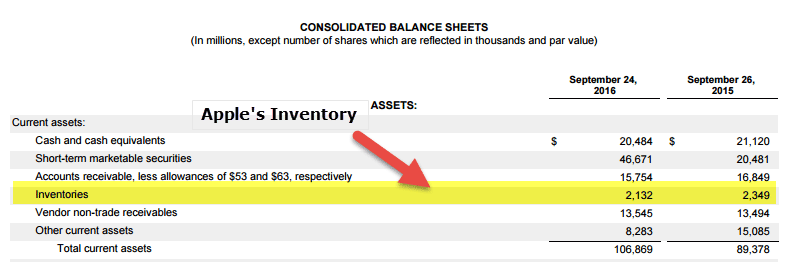

- السبب الرئيسي لكدا هو إن “Apple” معظم أصولها المتداولة من النقدية وما يعادلها والأوراق المالية القابلة للتسويق والمدينين.

- المخزون كنسبة مئوية من الأصول المتداولة مش مهم (أقل من 2%) ، زي ما هو واضح من الميزانية العمومية في الصورة.

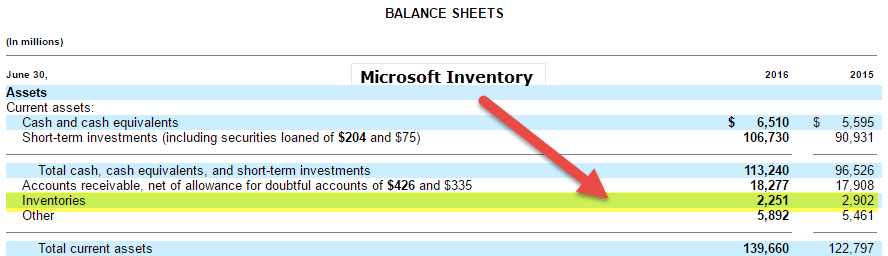

النسبة المتداولة والنسبة السريعة – شركة Microsoft

بعد ما شوفنا مقارنة شركة “Apple”، من السهل تخمين الرسم البياني للنسبة المتداولة لشركة “Microsoft” مقابل النسبة السريعة. بيوضح الرسم البياني تحت النسبة السريعة والمتداولة لشركة “Microsoft” خلال 10 سنين:

هنلاحظ إن:

- النسبة المتداولة لـ “Microsoft “دلوقتي 2.35 والنسبة السريعة 2.21.

- دي المرة التانية تكون النسبة قريبة من بعض، زي “Apple”.

- السبب الرئيسي لكدا هو إن المخزون جزء صغير من إجمالي الأصول المتداولة.

- بتتكون الأصول المتداولة بشكل أساسي من النقدية وما يعادلها والاستثمارات قصيرة الأجل والحسابات المدينة.

النسبة المتداولة بتظهر قوتك المتداولة في السيولة، في حين إن النسبة السريعة بتكشف عن إدراكك للتحديات المستقبلية.

بنجامين غراهام

قطاع تطبيقات البرمجيات – النسبة المتداولة مقابل النسبة السريعة

هنلاحظ إن شركات تطبيقات البرمجيات عندها نطاق ضيق من النسب المتداولة والسريعة، ودي قائمة بأفضل شركات تطبيقات البرمجيات:

- شركة “SAP” تبلغ النسبة المتداولة لـ 1.24x والنسبة السريعة 1.18x.

- شركة “Adobe Systems” عندها نسبة حالية 2.08x ونسبة سريعة 1.99x.

- شركات البرمجيات مش بتعتمد على المخزون، عشان كدا فمساهمتها في الأصول المتداولة أقل بكتير.

- هنلاحظ من الجدول فوق إن (المخزون + المصروفات المدفوعة مقدمًا) / الأصول المتداولة بتكون قليلة جدًا.

قطاع الصلب – النسبة المتداولة مقابل النسبة السريعة

على عكس شركات البرمجيات ، فشركات الصلب عندها رأس المال ضخم. القطاع ده بيعتمد بشكل كبير على المخزون، ودي قائمة بأفضل شركات الصلب:

- هنلاحظ إن نسبة “ArcelorMittal” المتداولة هي 1.24 ونسبتها السريعة هي 0.42

- بالنسبة لـ “ThyssenKrupp”، النسبة المتداولة 1.13 والنسبة السريعة 0.59

- هنلاحظ إن النطاق بين (النسبة المتداولة – النسبة السريعة) واسع وبعيد هنا.

- عشان النسبة للشركات دي، بيساهم المخزون والمصروفات المدفوعة مقدمًا بنسبة كبيرة من الأصول المتداولة (زي ما واضح فوق، فالمساهمة أكبر من 30% في الشركات دي).

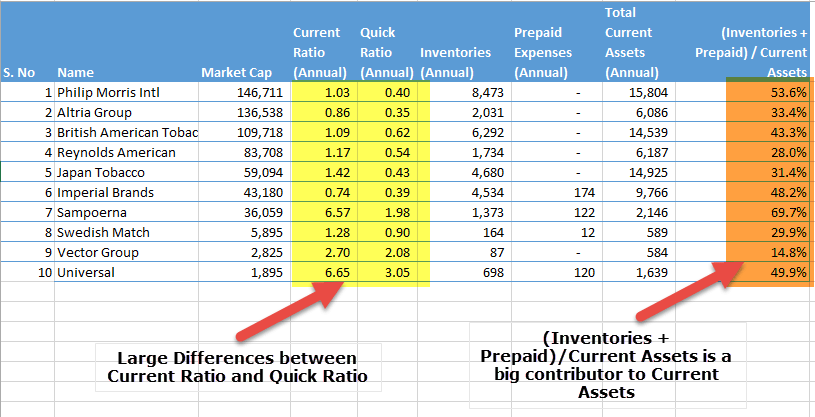

قطاع التبغ – النسبة المتداولة مقابل النسبة السريعة

عندنا مثال تاني في قطاع التبغ، القطاع ده بيحتاج رأس مال كبير وبيعتمد على تخزين المواد الخام والمنتجات الجاهزة والمخزون، بكدا الفرق بين نسبة السيولة المتداولة ونسبة السيولة السريعة في قطاع التبغ بيبقى كبير جدًا، والجدول ده بيبين الفروق دي ونسبة المخزون والمصروفات المدفوعة مقدمًا في الأصول المتداولة:

النسبة المتداولة مقابل النسبة السريعة – القيود

هناقش معاكوا العيوب الخاصة بكل نسبة.

1) عيوب النسبة المتداولة

- النسبة المتداولة لوحدها مش بتدي الصورة الكاملة عن قدرة الشركة على توفير السيولة، لازم المستثمر يشوف نسب تانية زي النسبة السريعة والنقدية.

- النسبة المتداولة بتشمل المخزون والأصول المتداولة التانية، وده بيدي صورة مش دقيقة عن سيولة الشركة.

- لو المبيعات بتتأثر بالمواسم في شركة معينة أو في صناعة معينة، فالنسبة المتداولة بتبقى متغيرة طوال السنة.

- طريقة تقييم المخزون بتأثر على النسبة المتداولة، لإنها بتشمل المخزون في حسابها.

2) عيوب النسبة السريعة

النسبة السريعة تُعتبر طريقة أفضل لمعرفة قدرة الشركة على توفير السيولة. بس فيها بعض العيوب، منها:

- مفيش حد بيعتمد على النسبة السريعة لوحدها عشان يعرف وضع السيولة في الشركة، لازم يقارنها مع النسبة النقدية والمتداولة.

- كمان يشوف لأي درجة الشركة معتمدة على المخزون.

- النسبة السريعة بتشمل الحسابات المدينة اللي ممكن ما تتحصلش بسرعة، وده بيدي صورة مش دقيقة.

- النسبة السريعة بتستبعد المخزون في كل الحالات، بس في حالة الصناعات اللي بتحتاج مخازن كبيرة زي السوبرماركت الضخم، النسبة السريعة مش هتدي صورة دقيقة بسبب استبعاد المخزون من الأصول المتداولة.

مهم: النسبة المتداولة – تحليل السيولة والوضع المالي للشركات

الخلاصة

عشان نكون واضحين بخصوص مركز السيولة للشركة، فالنسبة المتداولة والنسبة السريعة لوحدهم مش كافية، لازم المستثمرين والدائنين يبصوا لكل نسب السيولة كمان، ويحتاجوا يعرفوا الصناعة والشركة اللي بيقوموا بحسابها، في كل مناسبة نفس النسبة مش هتدي صورة دقيقة، بشكل عام المفروض عليهم إنهم يشوفوا كل نسب السيولة قبل استخلاص أي استنتاجات.